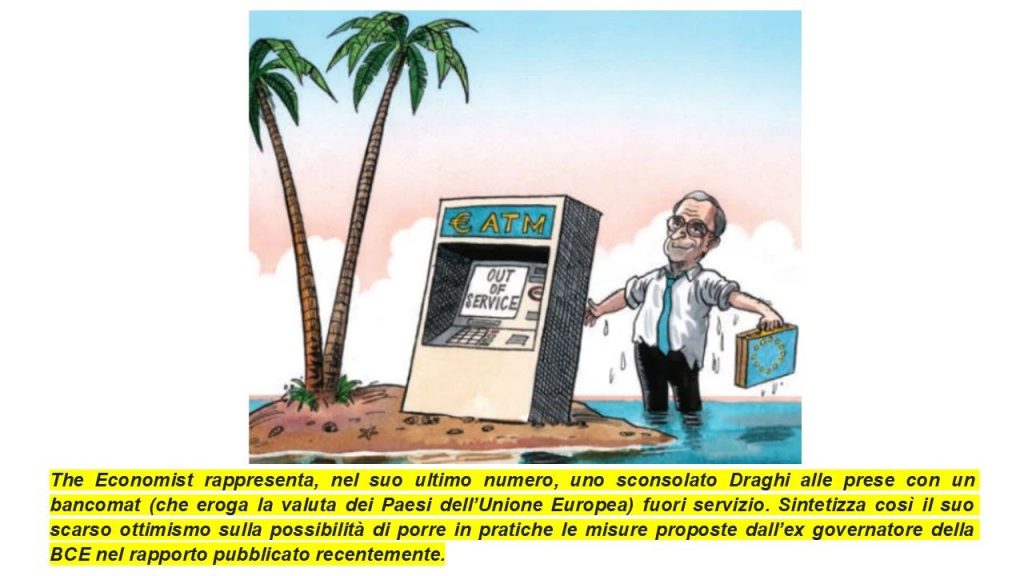

IL PUNTASPILLI di Luca Martina

Il potere di attrazione generato dal nuovo corso statunitense, con l’azione congiunta del presidente e del suo iperattivo consulente Elon Musk, rischia di farci sottostimare quanto sta avvenendo sul fronte orientale.

La Cina ha subito negli ultimi 18 anni, in concomitanza, non certo casuale, con l’ascesa al potere di Xi Jinping, un evidente ridimensionamento della sua crescita.

Va ricordato, innanzitutto, come Xi Jinping, durante la sua presidenza, abbia riportato indietro con decisione le lancette della storia: la spinta riformistica (con vaste aperture all’iniziativa privata), iniziata più di quarant’anni fa da Deng Xiao Ping con la creazione del “Socialismo con caratteristiche cinesi”, ha subito una brusca frenata e lo Stato, controllore, imprenditore e pianificatore, è tornato, con una pericolosa inversione di marcia, pienamente protagonista.

La linea della “prosperità comune” e del capitalismo di Stato, il “nuovo concetto di sviluppo” secondo le parole di Xi, mira a ridurre le diseguaglianze esistenti all’interno del Paese reprimendo i monopoli delle aziende private ed i redditi “irragionevolmente” elevati e redistribuendo la ricchezza dalle ricche regioni costiere a quelle, molto più povere, dell’interno.

La Cina dovrebbe così affrancarsi dagli investimenti stranieri e dagli enormi gruppi di proprietà degli odiati “magnati assetati di profitti” (che controllano buona parte dei settori più innovativi), riducendo la sua dipendenza dalle esportazioni e privilegiando i consumi interni, ed emergere più forte che mai in settori strategici come la tecnologia, le telecomunicazioni e l’aerospaziale.

L’effetto combinato di questa politica economica, molto più attenta alla crescita interna, una sorta di MAGA, o meglio MCGA (Make China Great Again), ante litteram ha prodotto un rallentamento nella galoppata a doppia cifra del PIL cinese (che rimane comunque secondo solo all’India in termini di crescita annua) e considerevoli danni collaterali (il crollo del settore immobiliare e la stretta dei controlli pubblici nei confronti dei più importanti gruppi tecnologici).

Questa fase potrebbe però essere alle nostre spalle.

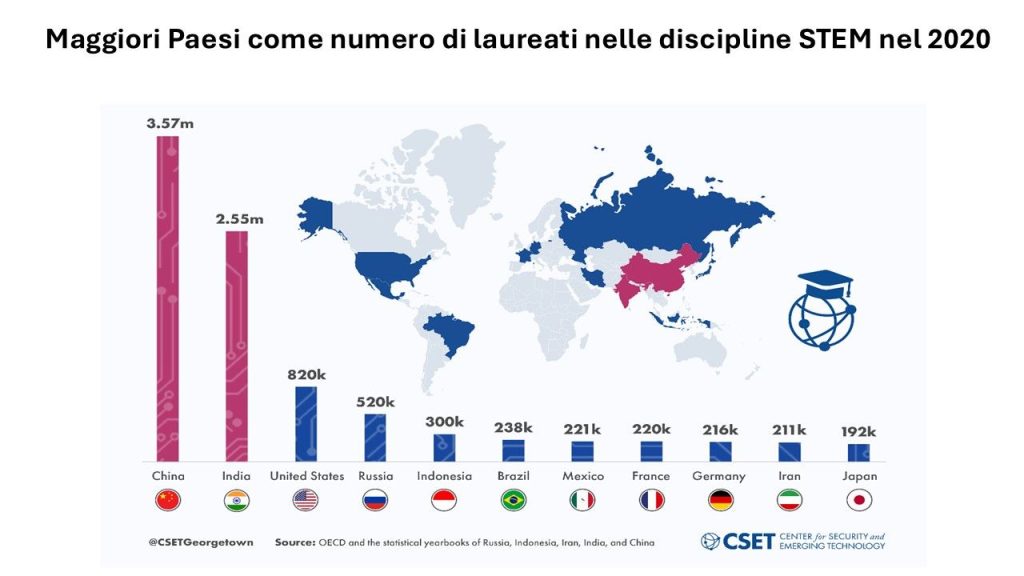

Le avversità interne ed esterne (i bandi provenienti dagli Stati Uniti nei confronti dei giganti della tecnologia e delle comunicazioni cinesi) hanno avuto l’effetto di stimolare lo sviluppo di una miriade di piccole aziende, alimentate dall’enorme disponibilità di laureati nelle discipline “STEM”, estremamente innovative.

La punta dell’iceberg è emersa con plastica violenza poche settimane fa con l’annuncio di Deep Seek, un software in grado di competere con l’ormai famoso Chatgpt ma con un costo infinitamente più basso.

Al di là delle polemiche e dei dubbi legati al nuovo LLM (allenato, forse, anche grazie a microchips e tecnologie occidentali e taiwanesi, la cui esportazione non è consentita in Cina), rimane la forte sensazione di un Paese che ha messo nel mirino gli Stati Uniti e si pone come obiettivo di diventare leader mondiale nelle nuove tecnologie, siano queste legate all’energia (lo è già, quanto meno nel settore dell’auto elettrica), allo spazio o all’intelligenza artificiale.

E’ questo il clima nel quale si svolgerà a Pechino nelle prossime settimane, dal 5 marzo, il Congresso nazionale del Popolo (“National People’s Congress”).

Sarà questa l’occasione per Xi Jinping per riaffermare gli obiettivi del gigante asiatico e per annunciare a chiare lettere l’intenzione di premere sull’acceleratore dello sviluppo economico basato, non più come nel passato, sulle produzioni a basso costo ma sull’innovazione e su tutta la sua filiera produttiva.

Si tratterebbe di una sorta di “Deng Xiaoping moment”, una potente iniezione di ottimismo, così come quando, nel 1992, il presidente cinese durante un lungo viaggio in treno nel sud della Cina (la regione più sviluppata) predicò il verbo dell’” arricchirsi è glorioso”.

Il messaggio di aperto incitamento allo sviluppo dell’imprenditoria privata ebbe effetti miracolosi sulla fiducia dei cinesi, ingrediente indispensabili per consentire alle potenzialità di crescita economica di dispiegarsi, inaugurando una lunga fase che sarebbe passata alla storia come “globalizzazione”.

La Cina oggi si trova in una fase per certi versi simile.

Anni di restrizioni, lotta alla corruzione e all’arricchimento “ingiusto” hanno depresso vasti e importantissimi settori (l’immobiliare rappresenta tra il 20 e il 30% del PIL) e la fiducia dei consumatori è ora ai minimi degli ultimi decenni.

L’incertezza sul futuro, poi, conduce ad aumentare a dismisura i risparmi (per fronteggiare un destino difficile da interpretare) che, una volta dissipate le nuvole, potrebbero foraggiare consumi ed investimenti.

Il risveglio della tigre sarebbe un ulteriore segnale da non sottovalutare da parte di noi europei se non vogliamo rischiare di fare la fine, stretti sempre più tra il possente felino e l’aquila statunitense, di uno sparuto branco di inermi coniglietti…