IL PUNTASPILLI di Luca Martina

Gli eventi mediorientali delle ultime settimane stanno generando forti turbolenze sui mercati finanziari.

Gli indici azionari sono i più colpiti, in particolare quelli dei Paesi (asiatici ed europei) che devono importare la maggior parte del petrolio che consumano e che sono perciò più penalizzati dall’impennata del greggio.

Effetti molto limitati ci sono stati, invece, per gli Stati Uniti, in grado di produrre sufficiente petrolio per le proprie necessità e che, nei momenti di incertezza, vengono utilizzati, con la sua valuta, il dollaro, come salvadanaio dagli investitori.

Anche i mercati obbligazionari non sono stati immuni, sebbene in minor misura, da una correzione: i timori di aumento dell’inflazione hanno provocato l’aumento dei tassi di interesse e, di conseguenza, la caduta dei prezzi dei titoli (tanto maggiore quanto più lontana nel tempo è la loro scadenza).

I momenti di difficoltà ed incertezza non sono certo inusuali ma molto difficili da prevedere: quando si profilano all’orizzonte i mercati finanziari ne anticipano le conseguenze e ci si trova a prendere decisioni poco corrette (vendendo spesso nei momenti peggiori).

Alla prova del tempo, le crisi più importanti sono state fantastiche occasioni per acquistare (e pessime per vendere). Lo scotto da pagare è lo stress generato dal vedere il proprio patrimonio in altalena (tanto più “oscillante” quanto maggiore è la componente azionaria).

Sebbene al momento non si possa certo dire che i listini stiano scontando lo scenario peggiore (quello di un conflitto lungo, senza vincitori e con una continuità del regime iraniano) appare però chiaro che l’ottimismo (forse eccessivo…) pre-guerra è svanito e questo è, controintuitivamente, confortante in quanto è proprio nei momenti dove regna il pessimismo che nascono le migliori occasioni d’investimento.

La domanda, semmai, è perché, di fronte ad una delle peggiori crisi mediorientali dal dopoguerra, i mercati finanziari abbiano sinora reagito senza il panico che, secondo molti, una simile situazione sembrerebbe giustificare.

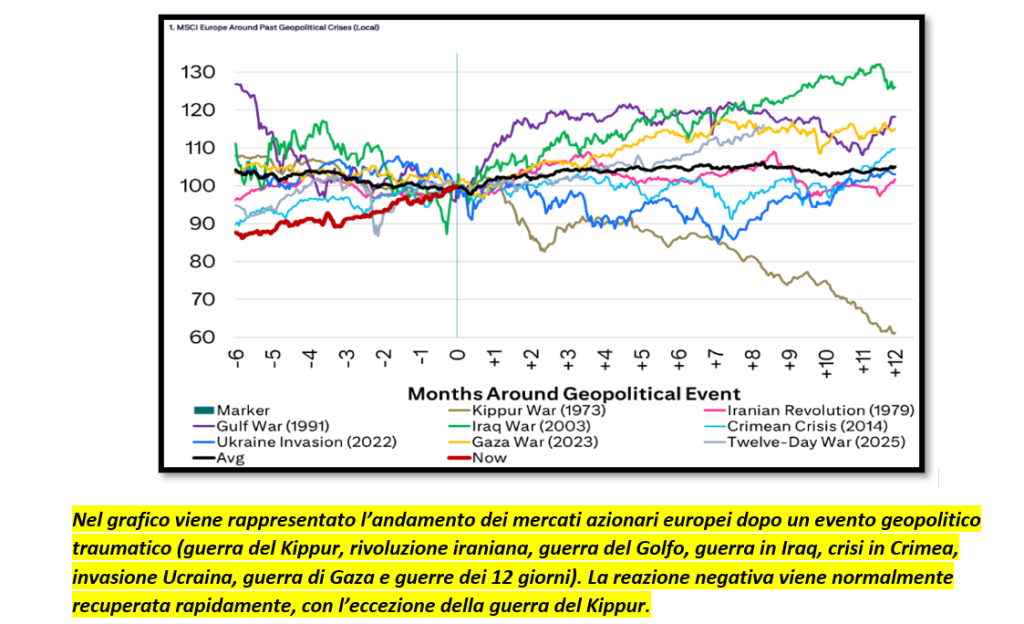

Giova ricordare che i mercati finanziari hanno una lunga storia di reazioni ai drammatici eventi geopolitici ed i loro impatti, come si può osservare dal grafico qui di seguito, sono quasi sempre limitati e, soprattutto, temporanei.

La più importante eccezione alla regola è rappresentata dalla crisi innescata dalla cosiddetta Guerra del Kippur, così chiamata perché iniziò il 6 ottobre 1973, proprio nel giorno di Yom Kippur, la festa ebraica più sacra dell’anno, dedicata al digiuno e alla preghiera.

Gli eserciti di Egitto e Siria scelsero strategicamente quel giorno perché gran parte dei soldati israeliani stava osservando la festività, rendendo l’attacco particolarmente inatteso.

Sebbene la guerra ebbe una breve durata, terminò il 25 ottobre 1973, durando quindi solo 19 giorni, le sue conseguenze, economiche e finanziarie, furono pesantissime e si generò una crisi energetica globale senza precedenti, facendo esplodere i prezzi del petrolio, alimentando l’inflazione, e provocando una recessione ed una profonda instabilità internazionale.

Subito dopo l’attacco, l’OAPEC (Organization of Arab Petroleum Exporting Countries, i paesi arabi esportatori di petrolio) impose un embargo totale (fino al marzo del 1974) contro USA, Olanda e gli altri paesi filo-israeliani, colpendo direttamente l’approvvigionamento mondiale di energia, ed il prezzo del petrolio salì del 300%, passando da circa 3 a 12 dollari al barile. Il risultato fu un mix devastante di elevata inflazione e debole crescita economica: la temuta stagflazione.

Il parallelo con la situazione attuale non è, fortunatamente, totalmente calzante.

All’inizio degli anni ’70 il mercato petrolifero non aveva capacità di aumentare l’offerta per compensare il taglio arabo e gli USA avevano ormai superato il picco produttivo (dopo il 1969, con la riduzione dell’estrazione “tradizionale”, con i pozzi e le trivellazioni, sulla terraferma ed in mare) e l’OAPEC aveva un potere enorme nel controllare il mercato ed i prezzi del greggio.

Oggi non si pone il problema della scarsità (malgrado l’Iran sia un importante produttore, il sesto al mondo con il 3% della produzione globale), gli USA hanno raggiunto l’autosufficienza energetica ed hanno ampi margini di incremento di produzione se il prezzo del petrolio dovesse rimanere al di sopra dei 70-75 dollari nei prossimi mesi (grazie agli immensi giacimenti di petrolio di scisto), le riserve strategiche sono cospicue (utilizzabili, come già annunciato, per evitare discontinuità nei rifornimenti), e tutti gli altri Paesi del Golfo sono pronti ad incrementare alla bisogna la loro produzione (che però, al momento non può transitare per lo stretto di Hormutz).

A comprova di ciò il prezzo del Brent con consegna a breve termine, a 1-6 mesi, sono saliti violentemente (superando i 100 dollari) riflettendo le attuali difficoltà di trasporto, mentre i valori per le spedizioni a 1-5 anni sono rimasti relativamente stabili (tra i 70 ed i 75 dollari). Insomma, le aspettative da parte del mercato sono che il collo di bottiglia verrà superato tra qualche mese.

Inoltre, negli anni Settanta l’economia mondiale era fortemente dipendente dai consumi di petrolio, quasi tre volte di più di oggi, e questo fu il fattore principale che innescò la spirale inflazionistica e la successiva recessione.

I mercati finanziari guardano lontano (sebbene non sempre dimostrando una perfetta capacità di visione) ed intravedono la possibilità di un futuro meno dipendente dal petrolio (ed in particolare da quello proveniente da Paesi poco affidabili ed instabili) e di una ridotta influenza del regime iraniano (depotenziato nelle sue difese e nelle sue capacità offensive) alla destabilizzazione di tutta l’area.

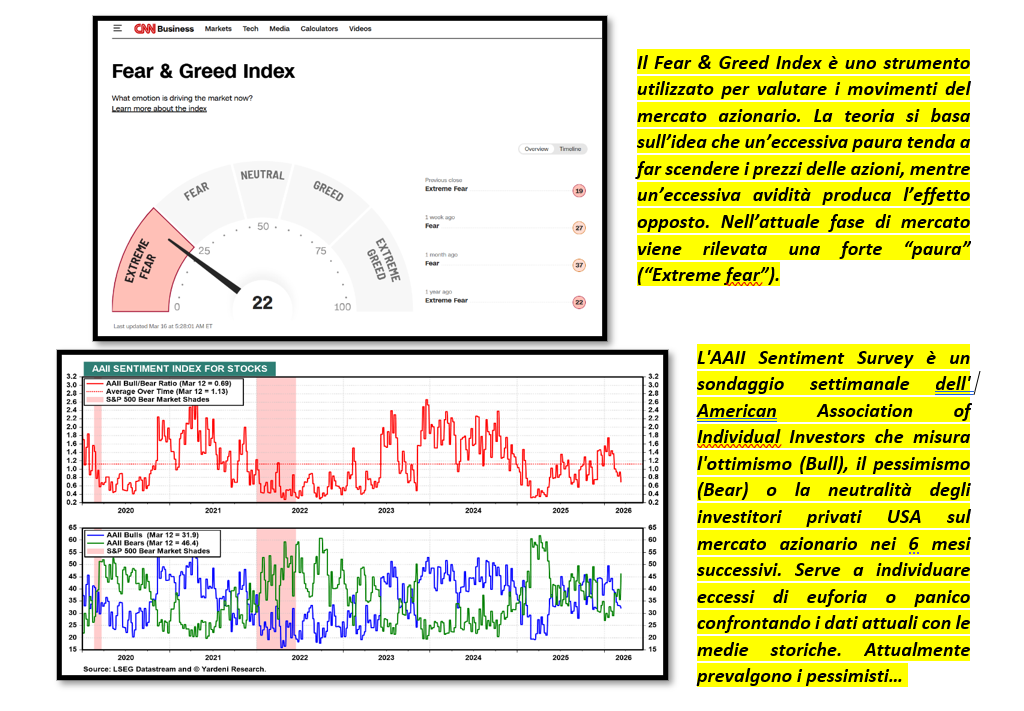

Questo spiega come gli effetti negativi siano stati sinora molto contenuti, pur in presenza di un forte peggioramento dell’umore degli investitori, come testimoniato dall’”indice della paura”, il Fear and Greed Index elaborato dalla CNN sulla base dell’andamento di una serie di indicatori finanziari, e dall’ “American Association of Individual Investors Sentiment Survey”, che misura l’ottimismo degli investitori privati sul mercato azionario.

Per il prossimo futuro la chiave di volta sarà la capacità di sopperire allo shock generato dalla chiusura dello stretto di Hormuz, dal quale transita tra il 20 e il 30% del greggio.

Su questo si gioca anche la possibilità per Donald Trump di arrivare alle elezioni di metà mandato, a novembre, con un consenso migliore di quello attuale (ai minimi storici…), per non rischiare di perdere il controllo del Congresso e diventare, per i rimanenti due anni, un presidente azzoppato e con poteri limitati…

Naturalmente la partita che si sta giocando è molto più complessa di quanto sin qui descritto.

Con gli Stati Uniti visibilmente in difficoltà, c’è già chi si muove per guadagnare peso geo-politico (la Cina, che continua a non prendere parte a conflitti, accreditandosi nei confronti del mondo come un gigante pacifico) ed economico (la Russia, che vende più gas e petrolio ed a prezzi più elevati).

Gli effetti che produrrà questo conflitto saranno probabilmente molto duraturi ma saremo in grado di valutarli meglio solo quando tutto sarà finito. Speriamo presto…

Luca Martina

Leggi qui le ultime notizie: IL TORINESE