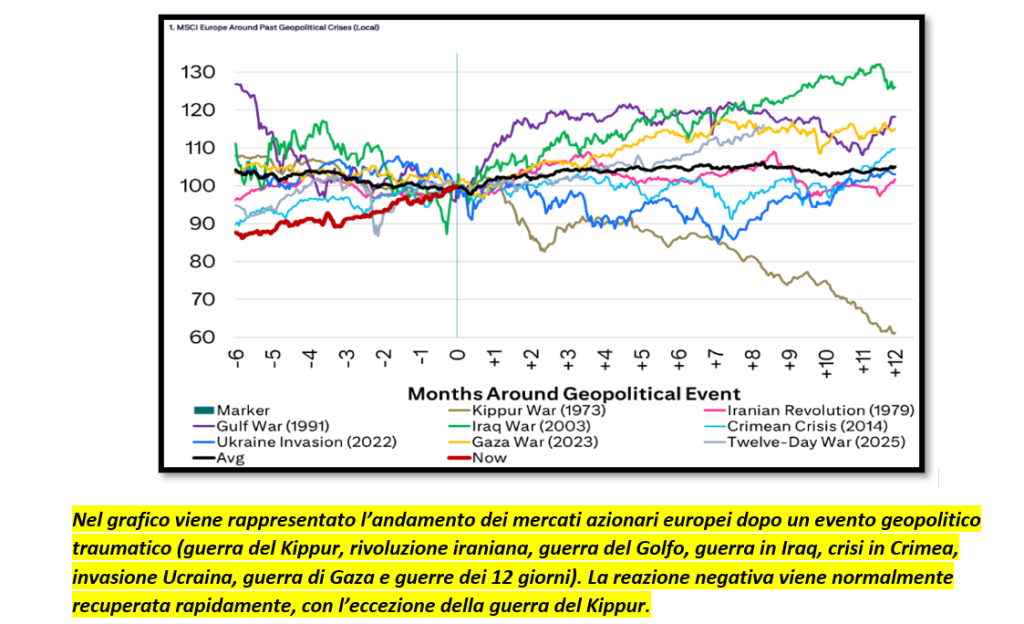

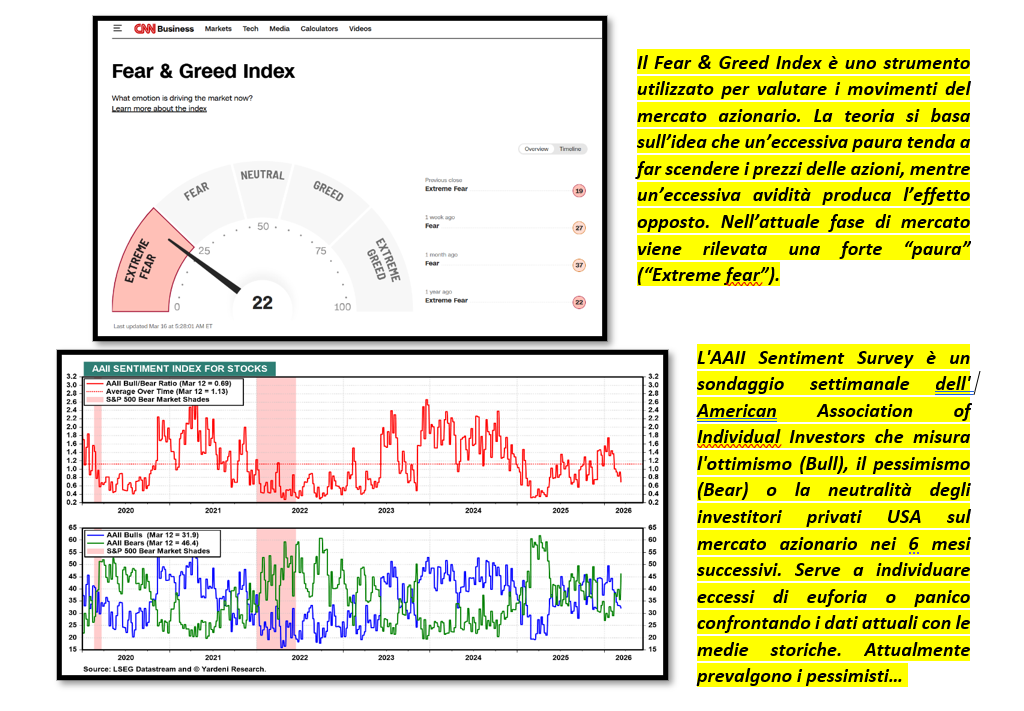

IL PUNTASPILLI di Luca Martina

L’attesissimo incontro, a Pechino, tra i presidenti cinese e statunitense sembrerebbe essersi risolto in un nulla di fatto.

Al di là del pomposo cerimoniale le conclusioni hanno deluso ampiamente le aspettative e questo ha avuto un immediato effetto negativo sull’andamento dei mercati finanziari.

Possiamo davvero parlare di un’occasione persa per avvicinare la pace nel Medio Oriente e per dissipare la nebbia esistente nelle relazioni sino statunitensi?

Nel grande teatro delle relazioni internazionali, pochi rapporti sono tanto determinanti quanto quello tra Stati Uniti e Cina. Il vertice di Pechino del 2026 non ha rappresentato una svolta spettacolare, né ha prodotto un accordo capace di ridefinire le regole del gioco globale.

Eppure, proprio nella sua apparente modestia, esso segna un passaggio cruciale: il passaggio da una fase di confronto aperto a una fase di stabilizzazione strategica, fragile ma necessaria.

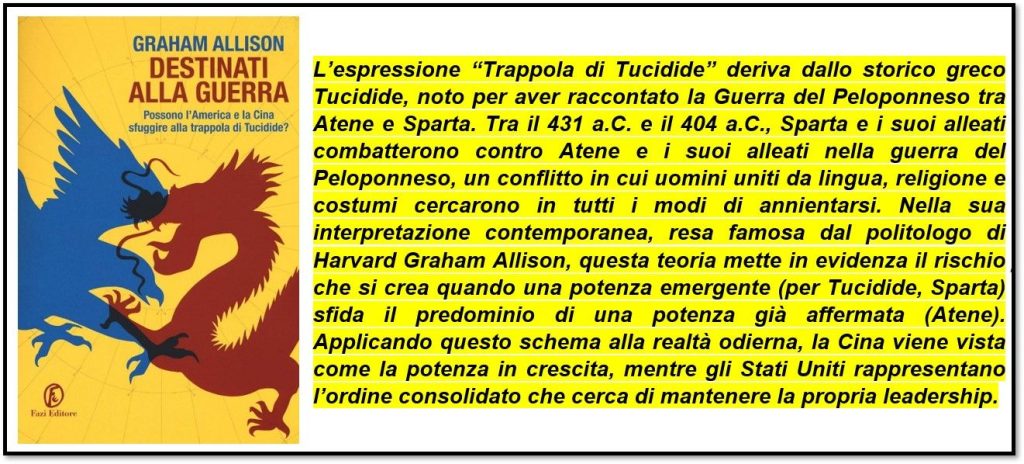

Non a caso Xi Jin Ping ha aperto il vertice con questa domanda retorica ma con una forte valenza strategica: “Cina e Stati Uniti possono superare la cosiddetta ‘trappola di Tucidide’ e creare un nuovo paradigma nelle relazioni tra grandi potenze? Se riusciremo a unire le forze per affrontare le sfide globali, dare maggiore stabilità al mondo e promuovere il benessere dei nostri popoli, ciò determinerà il futuro delle relazioni bilaterali”.

Dopo anni di escalation commerciale, culminati nella fase più acuta della guerra dei dazi del 2025, entrambe le potenze hanno compreso ciò che la storia economica suggerisce con insistenza: in un conflitto tra sistemi così interdipendenti, non esistono veri vincitori, ma solo perdite più o meno contenute.

Il vertice si inserisce dunque in questa consapevolezza condivisa, consolidando una tregua già abbozzata nei mesi precedenti, senza pretendere di trasformarla in una pace definitiva.

Il linguaggio adottato, quello di una “stabilità strategica costruttiva” estesa su più anni, riflette esattamente questo cambio di prospettiva. Non si tratta più di risolvere le divergenze, ma di renderle gestibili. Non di eliminare la competizione, ma di incanalarla entro limiti prevedibili.

In questo senso, il risultato principale del summit non è ciò che è stato firmato, bensì ciò che è stato implicitamente accettato: l’impossibilità di un disaccoppiamento totale e il riconoscimento di un equilibrio fondato su reciproche vulnerabilità.

Questo equilibrio poggia su una dinamica tanto semplice quanto determinante.

Gli Stati Uniti, pur restando tecnologicamente dominanti, dipendono dalla Cina per l’accesso alle terre rare, elementi indispensabili per le filiere industriali più avanzate. La Cina, dal canto suo, non ha ancora colmato il divario nei semiconduttori di fascia alta e rimane legata all’ecosistema tecnologico americano per lo sviluppo dell’intelligenza artificiale più sofisticata. È un sistema di dipendenze incrociate che scoraggia l’escalation e favorisce una stabilità tattica, anche in assenza di fiducia strategica.

In questo contesto, gli accordi annunciati appaiono volutamente limitati, quasi rituali. Gli impegni di Pechino ad acquistare beni agricoli, energia e aeromobili statunitensi e quello americano sulla vendita degli avanzatissimi microchips di Nvidia (in attesa di essere in grado di produrli domesticamente) ai gruppi cinesi ricordano da vicino la logica degli accordi “Phase One” della precedente stagione negoziale: strumenti più politici che trasformativi, utili a mantenere aperti i canali ma insufficienti a modificare le strutture profonde degli scambi. Anche la creazione di nuovi organismi di dialogo economico, come i consigli per il commercio e gli investimenti (Boards of Trade and Investment), rappresenta più un segnale di metodo che un cambiamento sostanziale.

Una delle novità più significative del vertice, tuttavia, non riguarda tanto i contenuti degli accordi quanto la composizione stessa della delegazione americana. Accanto ai rappresentanti politici, erano presenti circa una dozzina di amministratori delegati delle principali multinazionali statunitensi, tra cui figure di primo piano come Elon Musk, Tim Cook e Jensen Huang. Questa scelta segnala un ritorno esplicito dell’impresa al centro della diplomazia economica: non più semplice spettatrice delle tensioni geopolitiche, ma attore attivo nel tentativo di ricostruire un terreno minimo di cooperazione. La presenza coordinata dei rappresentanti del vertice del capitalismo tecnologico, finanziario e industriale americano, gli stessi, Elon Musk in primis, che, dopo essere stati testimoni della cerimonia di insediamento di Trump, incominciavano a dubitare della sua volontà di sostenere gli interessi dei gruppi dal loro rappresentati, ha dato al viaggio una dimensione concreta, volta a riattivare flussi commerciali e opportunità di investimento in un contesto reso negli ultimi anni sempre più incerto.

E tuttavia, mentre sul piano economico si tenta di ricomporre una relazione funzionale, sul piano strategico emergono con chiarezza le linee di frattura. Tra queste, nessuna è più sensibile della questione di Taiwan, cui la leadership cinese ha attribuito nei colloqui un rilievo centrale. Pechino ha ribadito con fermezza che l’isola rappresenta il tema più importante nelle relazioni bilaterali, avvertendo implicitamente che un’eventuale gestione giudicata ostile da parte di Washington potrebbe compromettere l’intero equilibrio raggiunto.

L’enfasi posta su Taiwan non introduce un elemento nuovo, ma ne accentua la portata politica: è il segnale che, al di là della distensione commerciale, il confronto strategico resta vivo e potenzialmente destabilizzante.

Eppure sarebbe un errore sottovalutare la portata di questa fase. La stabilizzazione della relazione, pur parziale, riduce in modo significativo l’incertezza globale. Per le imprese e per gli investitori, il rischio principale degli ultimi anni non è stato tanto il livello dei dazi, quanto la loro imprevedibilità. In questo senso, la prospettiva di una tregua prolungata – anche senza una riduzione immediata delle barriere – consente un ritorno alla pianificazione e riporta l’attenzione sui fondamentali economici.

Parallelamente, tuttavia, la competizione non solo continua, ma si approfondisce. La relazione tra Washington e Pechino è ormai strutturalmente definita da quella che si potrebbe chiamare una “contrapposizione competitiva”: una combinazione di cooperazione selettiva e rivalità sistemica. Entrambe le potenze stanno rafforzando le proprie capacità interne, investendo in settori strategici e costruendo barriere, non solo tariffarie ma anche tecnologiche e regolamentari. Gli Stati Uniti puntano a consolidare il proprio vantaggio nell’innovazione, soprattutto nel campo dell’intelligenza artificiale, mentre la Cina accelera gli sforzi per raggiungere l’autosufficienza tecnologica e sfruttare la propria superiorità nella scala industriale.

Questa competizione è particolarmente evidente proprio nell’ambito dell’intelligenza artificiale, che si sta progressivamente sdoppiando in due dimensioni distinte. Da un lato, l’innovazione di frontiera, dove gli Stati Uniti mantengono un vantaggio significativo; dall’altro, la diffusione e l’implementazione su larga scala, dove la Cina può contare su un mercato interno vasto e su una capacità industriale senza pari. Il risultato non è una convergenza, ma una divergenza controllata, in cui ciascun sistema sviluppa punti di forza complementari e, al tempo stesso, concorrenti.

Il vertice di Pechino assume così il significato di una tregua e non di una soluzione definitiva. È il riconoscimento, da parte di entrambe le potenze, che il costo del conflitto aperto sarebbe eccessivo, ma anche che la convergenza è ormai fuori portata. In questo spazio intermedio si colloca il futuro delle relazioni internazionali: un equilibrio dinamico, fatto di attriti e compromessi, in cui cooperazione e competizione coesistono senza mai annullarsi.

Per il resto del mondo, e in particolare per i mercati globali, questa fase offre al tempo stesso un sollievo e una sfida. La riduzione del rischio sistemico apre nuove opportunità, ma la frammentazione crescente dell’economia globale impone scelte sempre più selettive.

Come spesso accade nella storia, non è l’assenza di tensioni a definire un’epoca, ma la capacità di gestirle senza lasciarsene travolgere.

In filigrana, tuttavia, emerge una dinamica più profonda, che richiama una delle lezioni più antiche della storia: la cosiddetta trappola di Tucidide, secondo cui il conflitto diventa più probabile quando una potenza emergente sfida un ordine consolidato.

Sebbene il rapporto tra Stati Uniti e Cina sembri rientrare perfettamente nello schema evocato dal presidente cinese, con una potenza dominante chiamata a gestire l’ascesa di un concorrente strategico globale, a differenza del passato, l’elevato grado di interdipendenza economica e tecnologica introduce un elemento nuovo: la consapevolezza condivisa che una rottura sarebbe distruttiva per entrambe le parti.

Se la trappola di Tucidide descrive il rischio, la “stabilità strategica costruttiva” rappresenta il tentativo, ancora incompleto e fragile, di evitarla.

In questa tensione tra storia e innovazione si gioca il futuro dell’ordine globale: non nella promessa di una pace definitiva ma nella capacità delle grandi potenze di convivere entro un equilibrio imperfetto, senza trasformare la rivalità in conflitto aperto.

Perché, per citare una massima del filosofo Voltaire, spesso la tanto agognata perfezione finisce per essere la più acerrima nemica del bene… e della pace.

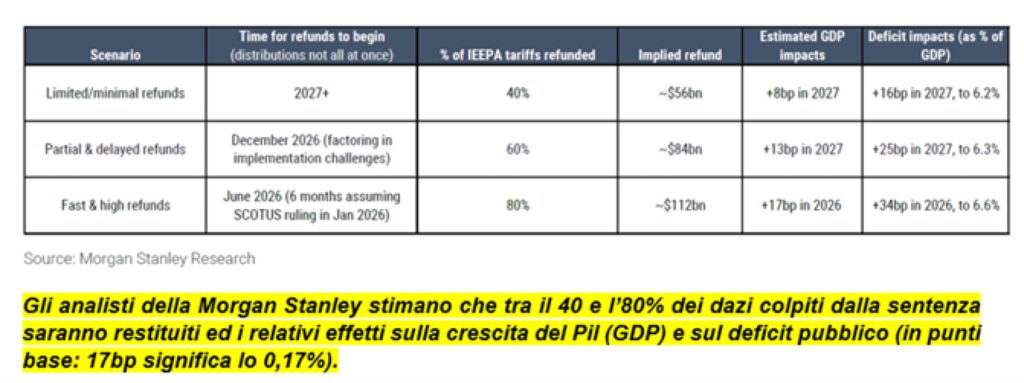

La sentenza, però, non chiarisce ancora le procedure per i rimborsi, che dovranno essere decise dai tribunali inferiori e/o dalle agenzie federali ed i tempi potrebbero essere molto lunghi.

La sentenza, però, non chiarisce ancora le procedure per i rimborsi, che dovranno essere decise dai tribunali inferiori e/o dalle agenzie federali ed i tempi potrebbero essere molto lunghi.