Giovedì 10 ottobre ore 18,30

In 280 sono arrivati a Biella, da tutto il Piemonte, per ritrovarsi e godere dei primi scorci autunnali.

Sono i pensionati di Confartigianato Piemonte che domenica 6 ottobre hanno partecipato alla “Festa regionale ANAP“, organizzata e promossa dall’ANAP Piemonte, Associazione Nazionale Anziani e Pensionati della Confartigianato, che a livello nazionale associa più di 300mila persone mentre

ANAP Piemonte rappresenta circa 22mila persone.

Per ANAP Piemonte erano presenti il Presidente regionale, Giuseppe Falcocchio, Il Presidente di ANAP Biella, Leonardo Cavaliere, il coordinatore Anap Biella, Presidente di Confartigianato Biella e vicepresidente di Confartigianato Imprese Piemonte, Cristiano Gatti e il Segretario di Confartigianato Imprese Piemonte Carlo Napoli.

“La Festa Regionale ANAP è stata per l’intero sistema Confartigianato del Piemonte un momento di unità e condivisione -spiega Giuseppe Falcocchio. Abbiamo ascoltato con piacere i commenti di alcuni soci ANAP e questi, oltre ad esprimere pieno apprezzamento per la giornata di festa che si stava svolgendo, hanno saputo cogliere pienamente il senso più ampio del nostro operato: accoglienza, crescita e visione comune”.

“L’incontro di Biella – conclude Falcocchio – non è stato solo un appuntamento conviviale, ma è servito anche per far conoscere a un pubblico vasto e competente come quello dei pensionati ANAP, la mostra nazionale “Fatti ad arte” un appuntamento dedicato all’alto artigianato, che ha messo in mostra i manufatti in bilico tra sperimentazione e manualità, capaci di generare valore culturale ed economico.”

Nel pomeriggio, presso l’Auditorium della Città studi di Biella hanno sfilato le creazioni di tre sarte biellesi: Tatiana Fusi, Angela Maltese e Maria Barbieri.

Hanno partecipato all’evento il Sindaco di Biella, Marzio Olivero e il Presidente della Provincia di Biella, Emanuele Ramella Pralungo.

L’Anap, Associazione Nazionale Anziani e Pensionati di Confartigianato, opera in Italia da più di trent’anni, grazie ai suoi gruppi regionali e provinciali, con l’obiettivo di garantire tutela, rappresentanza, difesa ed informazione agli anziani e ai pensionati. Oltre alla tradizionale attività di rappresentanza sindacale, l’Anap si propone di favorire l’elevazione della qualità di vita dei propri soci attraverso iniziative mirate alla socializzazione ed alla valorizzazione del ruolo svolto da ciascuno nell’ambito del contesto sociale in cui è inserito. L’Associazione è inoltre impegnata nel dare impulso al pensionamento ed all’invecchiamento attivo, attraverso la gestione di servizi qualificati, l’avvio di collaborazioni e convenzioni siglate nell’interesse della categoria e la promozione del volontariato degli anziani, sia in campo sociale che associativo. Sul piano politico sindacale, porta avanti sia in ambito nazionale che a livello territoriale, rivendicazioni mirate a sostenere il potere d’acquisto dei pensionati, a facilitare l’accesso al lavoro degli anziani anche attraverso l’introduzione di agevolazioni fiscali e contributive, ad equiparare la normativa che regola gli assegni familiari tra pensionati autonomi e dipendenti, nonché a finanziare in maniera adeguata il Fondo per la non autosufficienza.

Il progetto industriale di Argos ST prosegue con l’acquisizione di SIVE, una realtà specializzata in nanotecnologie. Nuove implementazioni e nuovi campi applicativi per un ecosistema industriale basato sull’eccellenza italiana

Il Gruppo Argos ST, specializzato in trattamenti superficiali e rivestimenti industriali, annuncia l’acquisizione della torinese SIVE S.P.A (SIVE) – azienda che da oltre 40 anni realizza trattamenti superficiali su plastica e metallo – con l’obiettivo strategico di perseguire la propria vision di diventare un riferimento nel settore e potenziare la Business Unit Polymers & Metals. Con questa operazione, Argos ST amplia il proprio ecosistema industriale, integrando le competenze avanzate di SIVE.

“L’acquisizione di SIVE rappresenta un passo fondamentale per implementare il nostro know-how con le eccellenze del territorio” commenta Andrea Siano, Presidente del Gruppo Argos ST “Il nostro obiettivo è quello di consolidare ulteriormente la presenza del Gruppo nel Nord Italia, in particolare nell’area industriale di Torino, e continuare la nostra crescita come leader nei trattamenti e rivestimenti superficiali”.

Dal 2020, il Gruppo Argos Surface Technologies ha ampliato la propria struttura industriale, passando da 3 a 12 stabilimenti. L’ampliamento di lavorazioni, competenze e sedi ha permesso di raggiungere un organico di oltre 400 dipendenti, professionisti con un know-how industriale in grado di arricchire e rendere sempre più competitiva ed efficiente la produzione, e di registrare un fatturato di circa 60 milioni nel 2023.

SIVE è una realtà storica con sede a Cirié (TO) che negli ultimi anni è cresciuta grazie ai continui investimenti in impianti dedicati ai rivestimenti nanotecnologici, oltre alla ricerca e formazione di personale altamente qualificato che le ha permesso di affermarsi nei mercati dell’elettronica ed automazione, oltre che dell’automotive e del bianco (elettrodomestici) a livello internazionale.

Con quest’ultima acquisizione Agos ST potrà dunque inserirsi in nuovi comparti applicativi come le nanotecnologie, la metallizzazione in alto vuoto per applicazioni automotive, illuminotecnica ed elettronica, la metallizzazione chimica su plastica e la marcatura laser.

Questi nuovi campi applicativi contribuiranno a diversificare ulteriormente l’offerta del Gruppo, incrementando l’efficienza operativa e accelerando l’innovazione tecnologica.

“Siamo entusiasti di entrare a far parte di un gruppo industriale solido come Argos Surface Technologies. La nostra esperienza nel campo delle nanotecnologie e dei rivestimenti avanzati ci permetterà di integrare competenze uniche e favorire lo sviluppo di soluzioni innovative per nuovi mercati”, ha dichiarato Fulvio Detomatis, di SIVE.

Archivio Storico Intesa Sanpaolo, Associazione Archivio Storico Olivetti, Aurora Penne – Museo Officina della Scrittura, Mu-Ch Museo della Chimica, Museo e Archivio Storico Reale Mutua e Museo Lavazza e Archivio Storico Lavazza partecipano alla seconda edizione del progetto ideato da Museimpresa e Heritage Hub – LIUC dedicato alle scuole superiori.

Sei musei e archivi di impresa torinesi partecipano al progetto ideato da Museimpresa e Heritage Hub – LIUC “A scuola d’impresa” che ha lo scopo di creare uno scambio tra le nuove generazioni e le eccellenze storiche della manifattura italiana.

In questa seconda edizione che si svolgerà durante l’anno scolastico appena iniziato, le scuole superiori potranno collaborare con uno dei 43 musei e archivi d’impresa (associati a Museimpresa) che hanno aderito, tra i quali Archivio Storico Intesa Sanpaolo, Associazione Archivio Storico Olivetti, Aurora Penne – Museo Officina della Scrittura, Mu-Ch Museo della Chimica, Museo e Archivio Storico Reale Mutua e Museo Lavazza e Archivio Storico Lavazza.

Per il Mu-Ch Museo della Chimica è la prima adesione mentre per gli altri cinque è una riconferma di un impegno avviato già lo scorso anno, quando hanno deciso di aderire alla prima edizione.

Il progetto è nato con l’obiettivo – oltre che di diffondere una consapevolezza sulla storia dell’impresa italiana e dei suoi valori – di far conoscere i musei e gli archivi d’impresa e consentire agli studenti di acquisire competenze trasversali utili per orientarsi nel percorso di studi e nella scelta della professione futura.

L’iniziativa è dedicata alle classi del triennio delle scuole secondarie di secondo grado di tutti gli indirizzi di studio, è gratuito e riconosciuto come percorso per l’Orientamento e PCTO (Percorsi per le Competenze Trasversali e per l’Orientamento) e si articola su una durata massima di 6 mesi.

Nella nuova edizione, in una prima fase teorica, verranno forniti alle classi spunti di conoscenza sullo sviluppo industriale e imprenditoriale in Italia, con un focus dedicato ai settori produttivi, al management culturale, a Museimpresa e agli archivi/musei che ne compongono la rete a livello nazionale. Nella seconda fase, quella pratica e applicativa, gli studenti si metteranno alla prova, lavorando a stretto contatto con il museo o archivio d’impresa con il quale la classe avrà deciso di collaborare, realizzando un project work che dovrà rispondere a un’esigenza comunicativa reale, di valorizzazione e/o organizzativa.

Alla prima edizione, che si è svolta durante lo scorso anno scolastico, hanno partecipato 928 studenti, 40 scuole in 12 regioni, 47 docenti e 31 musei e archivi di impresa in tutta Italia.

I docenti interessati possono iscrivere le loro classi entro il 15 ottobre e indicare il museo o archivio d’impresa preferito, anche se ubicato in una regione diversa da quella del proprio istituto scolastico.

Qui l’elenco completo dei musei e degli archivi d’impresa partecipanti per l’anno scolastico 2024-2025 sul Museimpresa nella sezione “Per le scuole”.

Museimpresa

Museimpresa, l’Associazione Italiana degli Archivi e dei Musei d’Impresa, fondata nel 2001 per iniziativa di Assolombarda e Confindustria, riunisce musei e archivi di oltre centoquaranta imprese italiane, accomunate dall’idea che le aziende, le fabbriche, le società di servizi siano luoghi dove il passato e il futuro s’incontrano e in cui la cultura d’impresa, tra testimonianza e innovazione sia un asset fondamentale di competitività.

Secondo un recente studio condotto dalla CGIA di Mestre, in Italia sono circa 22mila i camionisti che non si trovano sul mercato del lavoro. Negli ultimi 10 anni le imprese di autotrasporto hanno registrato una flessione di 21.248 unità. Se nel 2013 erano 101.935, nel 2023 sono scese a 80.687 (-20,8%)

Nella classifica regionale il Piemonte si posiziona al quinto posto con una diminuzione di 2.907 unità. Infatti, in Piemonte il numero delle imprese dell’autotrasporto alla fine del 2013 erano 7.024 unità, alla fine del 2023 se ne contano 4.927 (-29,85%), percentuale superiore alla media nazionale (-20,84%).

A livello regionale le situazioni più critiche si sono verificate in Valle d’Aosta con una contrazione del 33,7% (in valore assoluto pari a -33), in Friuli-Venezia Giulia del 32,3% (-573), nel Lazio del 30,7% (-2.733), in Liguria del 30% (-773).

Secondo l’ultimo dato fornito dalla CGIA di Mestre, riferito a inizio 2021, la realtà dove si registrava il maggior numero di imprese del settore autotrasporto era Roma con 6.199 ditte, seguono Napoli con 4.502, Milano con 4.000, Torino con 2.962.

A livello provinciale Cuneo ne conta 1112, Novara 376, Asti 357, Vercelli 190, Biella e Verbania 140.

“Le imprese dell’autotrasporto sono state penalizzate dalle diverse crisi economiche che si sono succedute – commenta Giovanni Rosso, Presidente autotraporto Confartigianato Imprese Piemonte – e da una situazione di perenni rincari che hanno colpito duramente il comparto, generando un ridimensionamento del volume d’affari. Una categoria, quella degli autotrasportatori, che come più volte evidenziato si è trova spesso in enorme difficoltà”.

“L’ipotesi, poi, di rialzo delle accise sul gasolio, previsto dal Piano strutturale di bilancio presentato lo scorso 28 settembre dal governo -continua Rosso – potrebbe rappresentare un’ulteriore mazzata per il comparto già a rischio estinzione. Inoltre, molti camionisti a breve andranno in pensione e, nel settore, il ricambio generazionale viene attivato solo in minima parte”.

“Se non ci sarà un’inversione di tendenza – conclude Rosso – tra meno di dieci anni il comparto non sarà più in grado di far fronte a tutte le richieste di trasporto merci richieste dai committenti”.

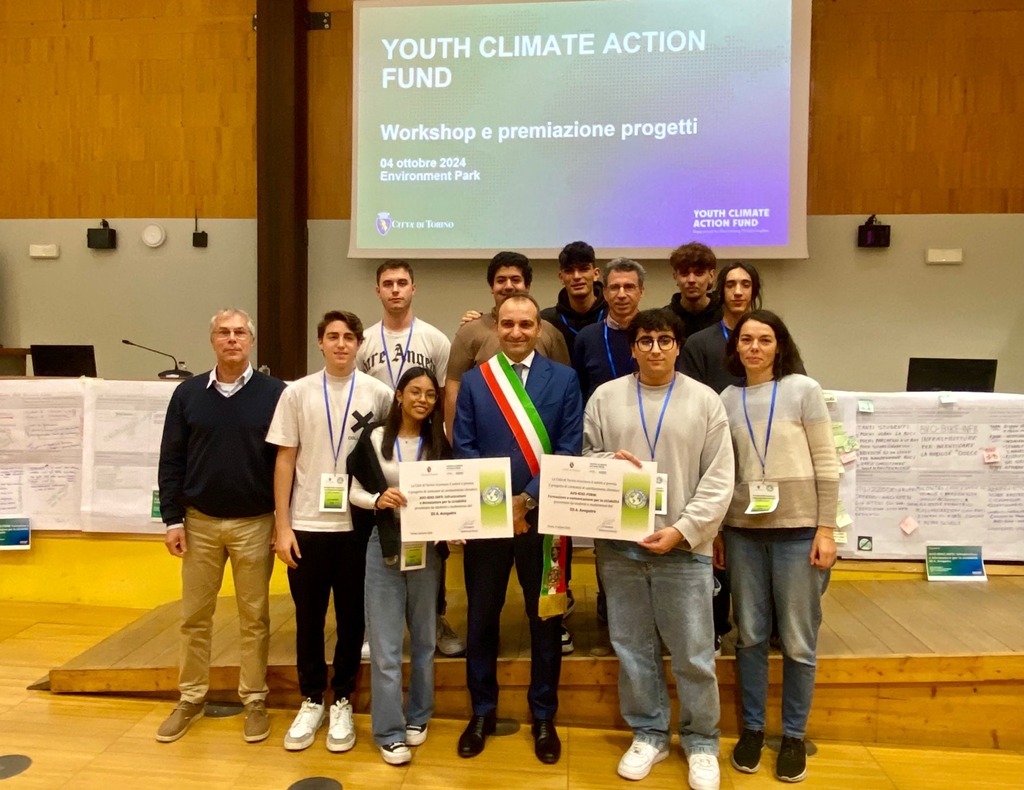

Sono stati annunciati dal sindaco Stefano Lo Russo, nel corso di una presentazione pubblica all’ Environment Park, gli 11 progetti destinatari dei finanziamenti del Youth Climate Action Fund – Fondo per l’Azione per il Clima dei Giovani – della fondazione filantropica Bloomberg, che lo scorso mese di aprile aveva indicato la Città di Torino tra i beneficiari.

”Le giovani generazioni – ha dichiarato il Sindaco– sono il futuro e hanno a cuore quella che è una delle grandi emergenze del nostro tempo, quella ambientale. Per questo siamo davvero contenti di essere stati scelti dalla fondazione Bloomberg per entrare a far parte di questo programma così come di essere qui oggi ad ascoltare le proposte che queste ragazze e questi ragazzi hanno elaborato. Siamo certi che il loro contributo attraverso questi progetti sarà fondamentale nella strada verso la transizione ecologica che abbiamo intrapreso”.

Il fondo fornisce assistenza tecnica e finanziamenti a 100 città di 38 Paesi in sei continenti e un totale di 62milioni di residenti affinché, attraverso le Città, mobilitino decine di migliaia di giovani per progettare, produrre e gestire soluzioni climatiche urgenti nelle città di tutto il mondo.

Tredici le candidature pervenute a seguito dell’invito indirizzato dalla Città di Torino a gruppi di studenti e studentesse delle scuole secondarie statali di secondo grado dell’area metropolitana per sviluppare idee che hanno spaziato dalla mobilità e trasporti alla gestione dei rifiuti e all’ economia circolare fino ai sistemi energetici, le infrastrutture verdi e le soluzioni basate sulla natura.

Gli 11 progetti ammessi al finanziamento sono ‘Circular Mask’, dell’Istituto di istruzione superiore Plana; ‘Vittone ECO-circolare’ e ‘Vittone Green’ dell’Istituto di istruzione superiore Bernardo Vittone; ‘Muoviti sostenibile, muoviti pubblico, muoviti smart’, del Liceo Artistico Renato Cottini; ‘A qualcuno piace fresco e separato’ del liceo artistico ‘Aldo Passoni’; ‘Uso e Riuso’ e ‘Riciclo creativo’ dell’Istituto di istruzione superiore Primo Levi; ‘Byike’ dell’Istituto di istruzione superiore Russel Moro Guarini; ‘Il green corner di Ecostaff’, del liceo scientifico Alessandro Volta, ‘AVO- BIKE –INFR: Attrezzatura per la ciclabilità e ‘AVO – BIKE – FORM: Formazione e comunicazione per la ciclabilità dell’Istituto di istruzione superiore Amedeo Avogadro e sono tutti focalizzati sul mettere in campo azioni mirate ad una maggiore sostenibilità ambientale e al contrasto al cambiamento climatico. Ciascuno riceverà un tra i 2254,73 e i 4621 euro per sviluppare la progettualità.

I vincitori avranno tempo fino alla fine dell’anno per completare i loro progetti, con scadenza ufficiale fissata al 31 dicembre 2024.

Si è svolta a Roma la riunione convocata dal Ministero delle Infrastrutture e dei Trasporti, presso la segreteria del vice ministro Rixi, su richiesta del presidente della Regione Piemonte Alberto Cirio per avere certezze sul cronoprogramma di conclusione dei lavori dell’ultimo lotto. Alla riunione hanno partecipato, insieme al presidente Cirio, gli assessori Enrico Bussalino e Marco Gabusi, il sindaco di Alba Alberto Gatto e la società Asti-Cuneo, che ha comunicato il cronoprogramma aggiornato sul completamento dei lavori dell’ultimo lotto dell’autostrada.

Purtroppo la congiuntura internazionale che ha determinato una carenza di materie prime, unitamente alla complessità delle procedure autorizzative che hanno tuttavia permesso un oggettivo miglioramento del progetto con il recepimento delle prescrizioni in sede di Valutazione di impatto ambientale, non hanno consentito di anticipare la fine dei lavori al 2024 come era stato auspicato lo scorso anno.

Ma la situazione sotto il profilo autorizzativi è risolta: la lettera inviata dal Ministero certifica che non sono necessari ulteriori passaggi e i lavori proseguono pertanto a pieno ritmo fino al completamento dell’opera.

La società ha formalmente comunicato il cronoprogramma aggiornato, in base al quale l’utilizzo dell’infrastruttura sarà possibile a dicembre 2025 grazie alla disponibilità della società ad impiegare in cantiere 400 maestranze già dai prossimi giorni.

Su richiesta della Regione, e a fronte delle oggettive problematiche citate, la società si è anche resa disponibile a sospendere il pagamento del pedaggio nella tratta fino a Verduno fino all’operatività dell’ultimo lotto. Pertanto dal 14 ottobre il free flow sarà spento fino al 2025.

Durante l’incontro si è poi stabilito che per quanto riguarda la tangenziale di Alba sarà convocato nelle prossime settimane un incontro a cui parteciperanno la Provincia e Anas che è proprietaria dell’infrastruttura per condividere i prossimi passaggi relativi all’opera.

“Questa riunione era doverosa perchè era necessario chiarire i reali motivi del nuovo cronoprogramma. Abbiamo avuto risposte certe ed impegni formali che continueremo a monitorare giorno per giorno, pronti come abbiamo sempre fatto a risolvere i problemi che in un Paese complicato come l’Italia sono purtroppo sempre in agguato – dichiarano il presidente della Regione Piemonte Alberto Cirio e gli assessori Enrico Bussalino e Marco Gabusi – Tutti i cantieri pubblici stanno vivendo momenti di difficoltà e l’Asti-Cuneo purtroppo non è immune. Oggi la società Asti-Cuneo ci ha prospettato il cronoprogramma aggiornato per cui l’ultimo tratto sarà utilizzabile alla fine del 2025. Fino ad allora abbiamo chiesto e ottenuto la sospensione del pedaggio alla barriera di Verduno per tutti gli utilizzatori, e non solo per chi deve raggiungere l’ospedale come è già previsto”.

“Avrei voluto essere presente di persona, ma la giornata nera dell’alta velocità mi ha consentito di intervenire solo in collegamento dal treno. Tuttavia per Alba era importante esserci e ringrazio gli altri partecipanti e il Presidente della Regione Alberto Cirio per il coinvolgimento e la disponibilità ad allestire un collegamento all’ultimo minuto – dichiara il sindaco di Alba, Alberto Gatto – Continuiamo a monitorare e prendiamo atto della nuova data che pone a fine 2025 il termine dei lavori per il lotto 2.6A dell’Asti-Cuneo, ma la riunione ha comunque prodotto qualche esito positivo. Mostrandoci compatti, siamo riusciti ad andare incontro alle esigenze dei cittadini e sospendere il pagamento del pedaggio free flow del portale 6 ad Alba ovest, fino all’entrata in funzione del lotto 2.6A e dunque, dicembre 2025.

Ora confidiamo che grazie all’impiego di oltre 400 maestranze ci sia un’accelerazione del cantiere per rendere usufruibile la tratta nel minore tempo possibile.

L’incontro è stato importante anche per rimettere al centro della discussione alcuni temi che riguardano da vicino la nostra città. Su questo nelle prossime settimane si organizzerà una riunione tra tutti gli enti coinvolti per l’adeguamento della tangenziale di Alba e del terzo ponte sul Tanaro”.

Obiettivo dell’accordo è ottimizzare il flusso informativo per la programmazione di nuove infrastrutture elettriche nel territorio

La Regione Piemonte e Terna, la società guidata da Giuseppina Di Foggia, hanno firmato un Protocollo d’Intesa di durata quinquennale per definire le modalità operative di una collaborazione finalizzata a migliorare la programmazione e la localizzazione di nuove infrastrutture elettriche nel territorio e per pianificare in maniera coordinata lo sviluppo delle opere necessarie al raggiungimento degli obiettivi ambientali ed energetici indicati nel Piano Energetico Ambientale Regionale (PEAR). In particolare, attraverso la condivisione di informazioni e dati, sarà possibile monitorare le richieste di connessione alla rete di impianti rinnovabili. Alla firma hanno preso parte il presidente Cirio e gli assessori Tronzano e Marnati e, per Terna, l’ingegnere Enrico Maria Carlini.

Con questa intesa, sono ormai sette gli accordi siglati da Terna con le Regioni italiane sui temi della concertazione, scambio dati e pianificazione energetica.

Come nelle precedenti occasioni, sarà istituita una Cabina di Regia per affrontare temi specifici e saranno istituiti Tavoli Tecnici per regolare le attività di scambio dati, concertazione, gestione delle esigenze territoriali e semplificazione normativa. Inoltre, grazie a TE.R.R.A., il nuovo Portale digitale su Territorio, Reti, Rinnovabili e Accumuli introdotto dalla Legge 11/2024 (già “Decreto energia”), realizzato e sviluppato da Terna, un ampio patrimonio informativo sarà messo a disposizione di amministratori nazionali e locali, legislatori e sviluppatori.

La Regione Piemonte e Terna si impegnano a promuovere qualsiasi forma di confronto e di progettazione partecipata con le amministrazioni locali, gli stakeholder e la popolazione al fine di condividere le scelte localizzative degli interventi di sviluppo della rete, velocizzare i tempi di realizzazione delle opere previste, garantire al territorio una rete elettrica ancora più efficiente e sostenibile e, allo stesso tempo, valorizzare il patrimonio ambientale e culturale.

Il presidente Alberto Cirio e gli assessori Matteo Marnati e Andrea Tronzano spiegano: “Quella dell’approvvigionamento energetico è una delle grandi sfide dei prossimi decenni e il Piemonte è attrezzato per affrontarlo. Siamo stati tra le prime regioni a mettere a gara le concessioni idroelettriche con l’obiettivo di usare anche l’energia come leva d’attrazione di investimenti e di supporto alle imprese. Terna rappresenta una realtà importante per il nostro territorio grazie anche agli investimenti che ha annunciato e la sigla di questo accordo rappresenta un tassello in più perché la condivisione e il monitoraggio dei dati rappresenta sempre di più uno strumento essenziale per programmare e raggiungere gli obiettivi di risparmio energetico e di tutela dell’ambiente”.

La firma del protocollo segue il piano di investimenti per il Piemonte novembre scorso per 360 milioni di euro.

«E’ inaccettabile vietare la caccia al cinghiale nelle zone di controllo dell’espansione virale e nelle aree soggette a restrizioni della Peste Suina Africana. L’abbattimento dei cinghiali rimane uno strumento di fondamentale importanza per impedire la diffusione del contagio, non bisogna assolutamente abbassare la guardia, perché fermarsi adesso significa vanificare tutti i progressi che sono stati fatti fino ad ora e ritrovarsi la prossima primavera con una proliferazione esponenziale di nuove cucciolate. Nella lotta alla Peste Suina Africana, gli allevatori stanno facendo la propria parte con il rafforzamento delle misure di biosicurezza, ma è necessario che sul contenimento dei cinghiali le autorità mantengano i patti e non fermino gli abbattimenti».

Così il presidente regionale di Cia Agricoltori italiani del Piemonte, Gabriele Carenini, commentando la nuova ordinanza del commissario straordinario alla Peste Suina Africana che vieta la caccia al cinghiale in diverse aree (l’elenco dei Comuni ricadenti nella Zona di controllo dell’espansione virale verrà pubblicato in dettaglio nel bollettino epidemiologico sul portale vetinfo.it) soggette alle misure di eradicazione della malattia.

«Il cinghiale non è solo un problema per la Peste Suina – aggiunge Carenini -, ma è una vera sciagura per le coltivazioni, perché distrugge i raccolti, devasta i campi, danneggiando fortemente le aziende agricole. Da anni chiediamo interventi drastici di contenimento dei cinghiali, sarebbe paradossale che a causa della peste si facesse un passo indietro».

In attesa del Festival dell’innovazione e della scienza, in programma a Settimo Torinese dal 6 al 13 ottobre

Il Festival dell’innovazione e della scienza si terrà a Settimo Torinese dal 6 al 13 ottobre prossimo. Il festival quest’anno uscirà dai confini settimesi per diffondersi nei Comuni di Avigliana, Brandizzo, San Mauro Torinese e Venaria Reale.

Il Festival è giunto alla sua dodicesima edizione e quest’anno sarà dedicato al tema “Frontiere-Oltre limiti e confini”, dove frontiere è inteso come un limite che si sposta sempre più in avanti e al quale bisogna guardare senza schemi obsoleti e senza paura. Questo tema così attuale verrà declinato attraverso interviste, dialoghi, workshop, mostre, laboratori e spettacoli, oltre a momenti dedicati alle scuole. Si tratta di un’occasione unica per approfondire temi centrali del dibattito pubblico, stimolando riflessioni con esperti, artisti e personalità del mondo dello spettacolo e specialisti del settore. Gli incontri saranno concentrati alla Biblioteca Archimede, in piazza Campidoglio 50, a Settimo Torinese.

Molti i temi che verranno trattati, dalla tecnologia all’innovazione, all’ambiente, alla sostenibilità, non dimenticando spettacoli, musica e attualità.

A far entrare nel cuore del Festival sarà uno tra i primi ospiti, Nicola Lagioia, che terrà una lectio magistralis su “Varcare le frontiere con le parole. Una lezione sul potere della letteratura, da Omero ai giorni nostri”. Verranno inoltre inaugurate alcune mostre come “Iride a fumetti”, che racconterà attraverso 28 tavole a fumetti il programma spaziale italiano di osservazione della Terra, Meccanismi, il Museo è la città, che promuove l’offerta museale e culturale di Settimo Torinese con l’Ecomuseo del Freidano; ‘Silent Book- Grandi libri senza parole’ che condurrà lo spettatore attraverso la magia delle illustrazioni.

Un pomeriggio di attività sperimentali si terrà con Scienza in piazza e MU CH, primo museo interattivo in Europa, interamente dedicato alla chimica, che proporrà un percorso innovativo in occasione di un laboratorio per bambini.

Tra i volti televisivi ricordiamo la partecipazione di Fabio Caressa e Benedetta Parodi giovedì 10 ottobre nell’appuntamento “Calcio e pepe. Insieme è meglio”, sabato 12 ottobre quella di Valerio Lundini, che si racconterà tra realtà e paradosso, e di Luca Bizzarri domenica 13 ottobre, che proporrà “Non hanno un amico” e sempre domenica 13 Pif proporrà l’intervento “L’amore, che marziano!”

Scopo del festival è anche quello di rendere comprensibile al pubblico la portata delle rivoluzioni tecnologiche che si stanno vivendo. Lo farà il fisico Federico Faggin, che presenterà il suo ultimo libro “Oltre l’invisibile. Dove scienza e spiritualità si uniscono “. Argomento di grande attualità è poi quello dell’intelligenza artificiale, sul quale parleranno il giornalista Simone Arcagni e il filosofo Andrea Colamedici. Interverranno il matematico Piergiorgio Odifreddi e Marco Grosso, responsabile del Radiomics Lab, centro di ricerca piemontese per l’applicazione in medicina dell’AI. Parteciperà anche Antonella Viola, professoressa ordinaria di Patologia Generale presso il Dipartimento di Scienze Biomediche dell’Università di Padova, che spiegherà di che cosa si tratta quando si parla di scienza inclusiva.

Al Festival ci saranno anche i Panel Caffè scientifici, brevi approfondimenti divulgativi tenuti da ricercatori del Nico, Neuroscience Institute Cavalieri Ottolenghi del Dipartimento di Neuroscienze Rita Levi Montalcini dell’Università di Torino. Ci saranno anche panel con Pillole di videogiochi.

Non mancherà nel festival la componente di musica e spettacoli, con momenti di intrattenimento di ogni genere, come lo spettacolo dell’illusionista Luca Bono, “La rivincita dei Boomer” con Ivano Zoppi, l’attore Germano Lanzoni, il rapper Rancore, il mentalista Antonio Argus.

Si parlerà anche di salvaguardia del pianeta con David Avino, CEO e fondatore di Argotec e sul cibo e l’alimentazione sostenibile interverranno Marco Panara, giornalista e scrittore, che presenterà il suo libro “La rivoluzione dell’hamburger” e Alberto Grandi, professore di Storia del Cibo e presidente del corso di Laurea in Economia e Management all’università di Parma.

Per informazioni e prenotazioni contattare il n 3455810975 e visitare il sito del Festival.