IL PUNTASPILLI di Luca Martina

Il cammino dei mercati azionari rimane molto complicato: la paura generata dall’inflazione sembra, negli ultimi tempi, avere lasciato il campo ai timori di una imminente recessione.

L’incertezza rende sempre più arduo prevedere l’andamento delle borse nei prossimi mesi.

Il problema non è certo nuovo. In proposito viene spesso ricordato come il magnate della finanza e fondatore di una delle più importanti banche degli Stati Uniti, John Pierpont Morgan, richiesto di una previsione sul mercato azionario avesse risposto: “Posso dire con assoluta certezza che oscillerà”.

E dire che erano altri tempi ed un ristretto numero di signori della finanza poteva permettersi di influenzare, con le sue azioni, l’economia; lo stesso Morgan svolse un ruolo centrale nel contenere i danni provocati dal panico generatosi dopo il devastante terremoto di San Francisco, nel 1906.

J.P. era anche noto per il suo enorme naso rosso, provocato da una infezione di “Rosacea” (una malattia della pelle) e proprio per questo odiava essere fotografato e le immagini che lo ritraevano dovevano essere ritoccate ad arte, prima di essere pubblicate, per minimizzarne l’effetto.

Oggi sarebbe difficile controllare i mezzi di informazione in un modo così efficace anche se, a più di un secolo di distanza, la diffusione delle notizie è tale che non è sempre possibile verificarne la veridicità.

Non possiamo, purtroppo, dubitare dei dati che indicano sempre più chiaramente un forte rallentamento dell’economia statunitense.

Le notizie di un mercato del lavoro surriscaldato, dove un numero sempre maggiore di persone lasciavano volontariamente il loro posto per cercarne uno più remunerativo, sono ora soppiantate da quelle che evidenziano un fortissimo aumento dei disoccupati, inferiore solo a quello del 1974 (quando si era in piena crisi petrolifera).

A conferma di questo c’è anche la salita delle merci giacenti nei magazzini dei centri commerciali e dei rivenditori, che dovranno essere smaltite in un momento nel quale i consumatori saranno meno disposti a spendere (a causa dell’incertezza sul futuro) e che, proprio per questo, potrebbero tradursi in forti riduzioni dei prezzi (e quindi dell’inflazione).

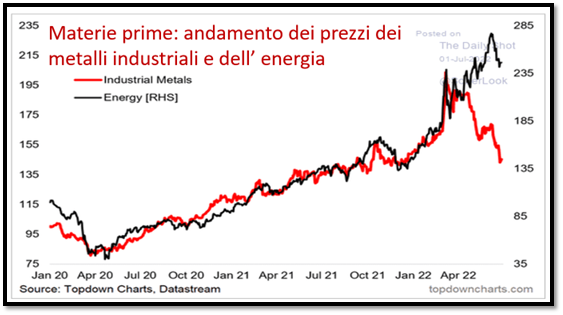

Queste notizie stanno da qualche tempo riflettendosi anche sui prezzi delle materie prime che hanno incominciato a invertire la marcia nel timore che una recessione possa presto provocare il crollo della loro domanda. Solo le risorse energetiche (petrolio e gas naturale) si stanno dimostrando più resistenti, a causa del perdurare del conflitto in Ucraina.

Simili presagi li possiamo trarre, infine, anche dalle attese sull’inflazione riflesse dai mercati obbligazionari; dopo una forte salita dei tassi di interesse (e una discesa dei prezzi) ultimamente la corsa si è arrestata. Il peggior semestre dal 1788 dei titoli governativi statunitensi potrebbe ora essere seguito da un graduale recupero, favorito dalla forte frenata dell’economia (e dei prezzi al consumo).

La prima metà dell’anno si è quindi conclusa con oscuri presagi ed è passata in giudicato come la peggiore dal 1962, quando l’escalation della tensione tra gli Stati Uniti e l’Unione Sovietica portò, con la crisi missilistica di Cuba, il mondo vicino al conflitto nucleare e Wall Street al suo peggior crollo dopo quello del 1929.

Sessant’anni fa, dopo il superamento della tensione e la soluzione pacifica della crisi, il mercato azionario gradualmente recuperò, aiutato anche dalla tenuta degli utili aziendali (che non risentirono troppo degli eventi negativi).

Venendo ai giorni nostri, può essere interessante capire cosa si aspettano per il resto del 2022 gli analisti finanziari.

Dopo i forti cali del primo semestre, le stime sul livello di fine anno dell’indice americano da parte di tutte le case di investimento sono oggi uniformemente ottimistiche, con una prospettiva media di salita superiore al 15%.

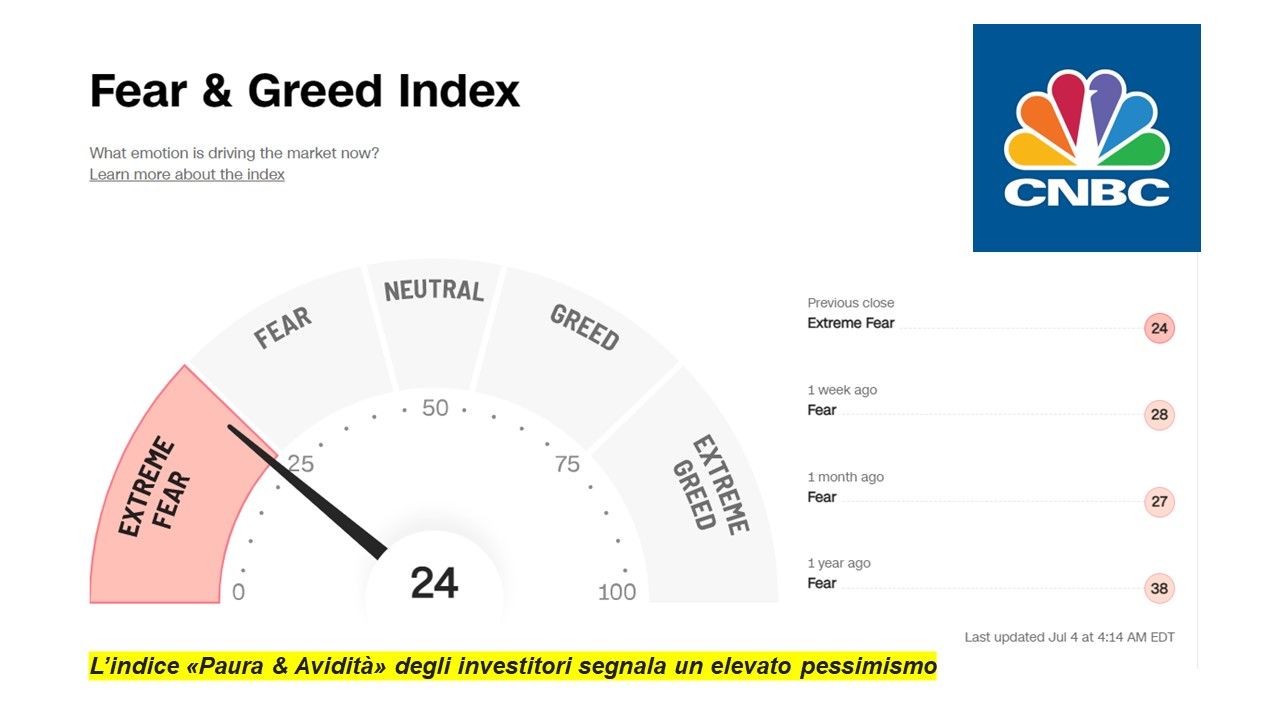

Questo dato si confronta con un dato estremamente pessimista da parte degli investitori.

Ci si chiede chi avrà ragione: gli analisti, più vicini alle aziende e proprio per questo meno inclini a ridurre il loro giudizio su di esse, o gli investitori, che danno un maggior peso all’andamento dei mercati finanziari e a quello, quanto mai incerto, degli utili futuri.

Molto arduo indovinare chi avrà ragione: tutto dipenderà dall’andamento dell’economia che, continuando ad oscillare, si rifletterà direttamente sulle vendite e sui profitti delle aziende.

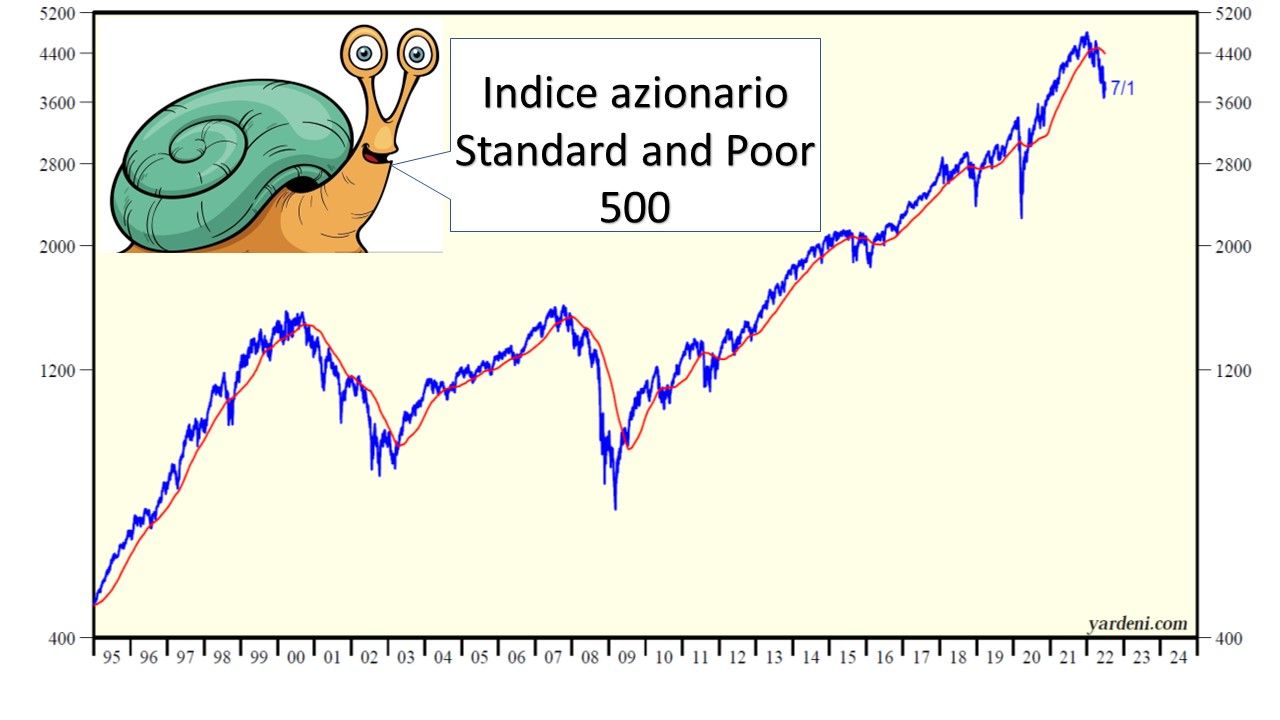

Giova, per terminare, tenere sempre a mente che nel mercato azionario si hanno solo due scelte: arricchirsi lentamente o impoverirsi rapidamente.

Chi va piano…

Leggi qui le ultime notizie: IL TORINESE