IL PUNTASPILLI di Luca Martina

Le ultime settimane hanno dato molto da pensare agli investitori dei mercati azionari.

Dopo un brillante 2021, riflesso di una crescita economica che, dopo il forte rallentamento dell’anno precedente, non si vedeva da molto tempo, il nuovo anno, il terzo D.C., Dopo (l’inizio del) Covid, non è iniziato sotto i migliori auspici.

Le discese delle borse hanno “bruciato”, per ora, solo una parte della salita che avevano messo a segno ma in alcuni casi, per i settori ed i titoli che più avevano corso, si è trattato di una discesa già molto “dolorosa”.

Si tratta per lo più di società del settore tecnologico, che, in quanto beneficiarie per la loro attività dell’economia al tempo del Covid, erano state premiate dagli acquisti di clienti ed investitori.

Le azioni più rappresentative, le “FAANG” (Facebook, Amazon, Apple, Netflix, Google/Alphabet), sono scese in un mese del 15% circa.

Peggio, molto peggio, si sono comportati i titoli più amati (e “sexy”) dagli investitori, appartenenti ai settori più innovativi e con la crescita futura più interessante (ma che presentano ancora, per lo più, bilanci in fortissimo passivo).

Si tratta delle società selezionate ed acquistate dalla celebre analista Cathie Wood per il fondo, da 16 miliardi di dollari, Ark Innovation Fund, da lei gestito: dopo avere perso il 23% nel 2021 (un anno positivo per i mercati azionari…) ha subito un ulteriore fortissimo calo del 25% a gennaio.

Per non parlare, poi, di un altro protagonista assoluto degli ultimi anni, popolarissimo tra i giovani investitori di tutto il mondo, il Bitcoin, che ormai si è più che dimezzato (a circa 31.000 dollari) rispetto ai massimi di fine ottobre.

La soglia del dolore si è invece limitata a perdite del 10% circa per tutti i principali mercati borsistici mondiali.

Quanto basta, comunque, per instillare nella mente dei risparmiatori il pensiero ossessivo di dovere evitare ulteriori sofferenze e di iniziare a liquidare le posizioni presenti nei propri portafogli.

Il pessimismo è, dunque, tornato a regnare e, se la storia ci deve insegnare qualcosa, si tratta del momento peggiore per obbedire supinamente ai nostri istinti.

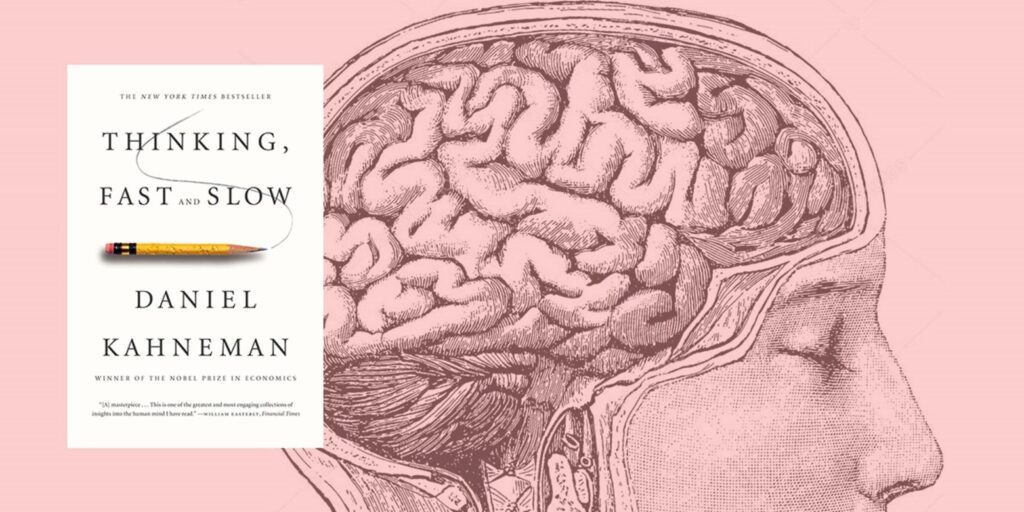

Proprio su questo tema gli americani Daniel Kahneman e Vernon Smith hanno ricevuto il premio Nobel per l’economia del 2002.

Kahneman, uno psicologo ed economista, è ritenuto uno dei padri dell’economia comportamentale, la disciplina che studia gli effetti provocati sulle decisioni dalle reazioni psicologiche ed emotive e dai fattori sociali e culturali.

Già nel 1979, insieme allo psicologo israeliano Amos Tversky, Kahneman aveva elaborato la cosiddetta “teoria del prospetto” ed una delle sue conclusioni era che gli esseri umani attribuiscono un maggior effetto negativo alle perdite rispetto ai guadagni (anche quando questi sono stati superiori alle perdite successivamente subite).

Ma è nel suo libro di maggior successo, “Pensieri lenti e veloci”, che viene spiegato dal premio Nobel come le emozioni influenzino i comportamenti degli investitori rendendoli assai poco razionali.

La paura generata dalla discesa del valore del proprio patrimonio produce, infatti, una risposta immediata nel nostro cervello, in una regione chiamata amigdala, generando i “pensieri veloci” (istintivi, che non vengono, faticosamente, elaborati).

Si tratta di due piccole ghiandole che, rilasciando degli “ormoni dello stress”, attivano una parte del sistema nervoso (il sistema nervoso simpatico) coinvolto in quelle funzioni definite di «attacco o fuga» e spingono alla liquidazione (nel panico) dei propri investimenti.

Questo non deve naturalmente farci sottovalutare i rischi che, come risparmiatori, ci troviamo quotidianamente ad affrontare: dalla pandemia ancora da debellare, alla ripartenza dell’inflazione; dalla presenza di banchieri centrali meno compiacenti, ai tassi di interesse nuovamente in salita (con conseguenze negative sul prezzo delle obbligazioni e, potenzialmente, degli immobili).

Ma essere consapevoli delle nostre emozioni, elaborandole con il “pensiero lento” (frutto di faticose riflessioni e pazienti elaborazioni delle informazioni), anche quando amministriamo i nostri risparmi, può aiutarci a ridurre gli errori che siamo portati a fare quando, disperati ed in balia degli eventi, decidiamo di liquidare indiscriminatamente le nostre posizioni (o ad investire, senza badare ai pericoli, quando tutto sembra andare bene).

Per concludere: Karl Kraus, lo scrittore e umorista corrosivo ceco, scriveva che “La libertà di pensiero ce l’abbiamo. Adesso ci vorrebbe anche il pensiero…”.

Va’, pensiero…molto meglio se lento!

La crisi politica che si era scatenata all’inizio del 2020, in piena crisi pandemica, sembrava avere confermato il nostro atavico vizio ad autoinfliggerci dolori in aggiunta a quelli già riservatici dalle difficili condizioni esterne.

La crisi politica che si era scatenata all’inizio del 2020, in piena crisi pandemica, sembrava avere confermato il nostro atavico vizio ad autoinfliggerci dolori in aggiunta a quelli già riservatici dalle difficili condizioni esterne.