IL PUNTASPILLI di Luca Martina

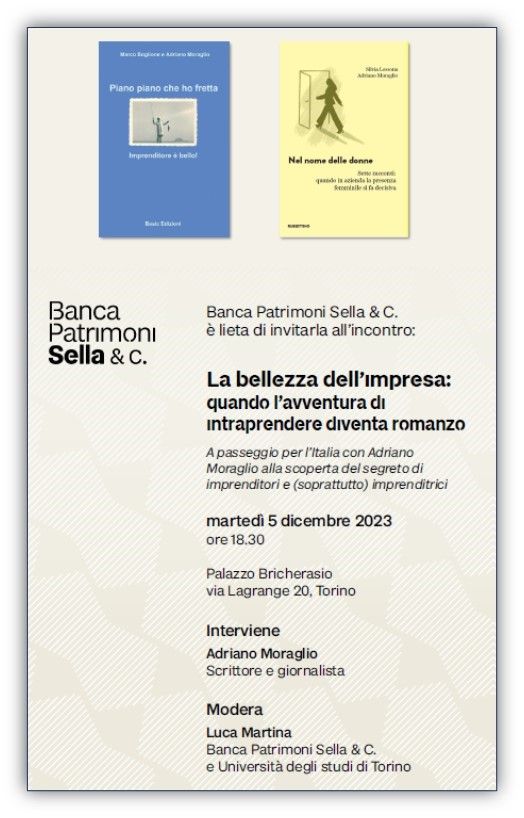

Lo scorso 5 dicembre ho organizzato nel centro di Torino, nelle splendide sale di Palazzo Bricherasio, sede di Banca Patrimoni Sella & C., un evento dedicato al giornalista e scrittore Adriano Moraglio e, con lui, alle tante storie di imprenditori che contribuiscono a fare dell’Italia un Paese così ricco di aziende di successo (malgrado tutto…).

La professione, per così dire, dell’imprenditore è tra le più sottovalutate e male interpretate: viene spesso, con colpevole superficialità, associata ai mali e ai vizi che sono, piuttosto, tipici dell’italiano furbetto, atavicamente ostile al riconoscimento dei meriti e dei valori in nome di una supposta eguaglianza che, alla prova dei fatti, finisce per azzerare lo spirito di iniziativa.

Fare impresa seriamente ed in modo responsabile significa, innanzitutto, creare ricchezza (per tutti), finanziare la spesa pubblica (con le tasse pagate), generare posti di lavoro e costruire un futuro migliore per le nuove generazioni.

Ma essere imprenditori vuole anche dire andare oltre i propri limiti, avere coraggio ma anche paura di non farcela (il fallimento è un rischio impossibile da eliminare).

Nel libro “Volevo fare il pasticcere”, pubblicato insieme a Moraglio, il compianto Alberto Balocco scriveva: “Volevo fare il pasticcere: forse è arrivato il mio momento. Ma al fondo, al di là di questo sogno, rimane una domanda, quella che ogni imprenditore si fa tutte le mattine guardandosi nello specchio: “Ce la farò? Ce la faremo anche oggi? “. Non è un modo di dire… Sono le domande che, credo, si siano posti mille volte mio padre, mio nonno, i miei bisnonni. Sono le domande che vivono dentro la coscienza di ogni imprenditore quando si trova di fronte a scelte difficili, consapevole che dietro l’angolo, anche quando tutto sembra andare bene, c’è sempre il rischio di un imprevisto, di un’emergenza che può mettere in pericolo tutto e tutti. Dentro le preoccupazioni, dentro l’impegno sempre vivo, a spronarti a continuare è la coscienza che altri, prima di te, hanno rischiato tutto. Hanno avuto coraggio – un coraggio autentico, puro, sincero – di avere paura.”.

Le parole dell’imprenditore fossanese sono echeggiate in una sala gremita dalla presenza di tanti imprenditori che ce l’hanno fatta, spesso superando crisi durissime e la sfiducia di chi li riteneva pazzi e senza alcuna speranza di riuscita.

Dopo la galoppata tra le storie raccontate dai trenta volumi sinora pubblicati (il trentunesimo è stato presentato alla conclusione della serata) da Adriano Moraglio sono intervenuti alcuni dei protagonisti.

Marco Boglione (co-autore di “Piano piano che ho fretta”) ha ricordato le sue tre proverbiali “P”: Passione, perché senza non si combina nulla, Pazienza, perché i tempi per portare a compimento i propri sogni sono lunghi e non bisogna arrendersi, e Persuasione, in quanto per avere successo occorre essere capaci di convincere gli altri a seguirti, da soli, infatti, non si va da nessuna parte.

Il professor Roberto Schiesari ha poi sottolineato l’importanza di condividere con gli studenti le storie edificanti degli imprenditori che hanno avuto successo mettendo al primo posto il rispetto delle persone e dell’etica.

L’editore di molti dei volumi presentati, Florindo Rubbettino, una storia, anche la sua, di imprenditoria famigliare, che ha compiuto in questi giorni 51 anni, è arrivato apposta da Soveria Mannelli (borgo della presila catanzarese) per raccontare il bel sodalizio con Adriano.

Dulcis in fundo è stato presentato, fresco di stampa e con la coautrice Silvia Lessona, “Nel nome delle donne”.

Il libro, che raccoglie le storie di Alba Menozzi, Adriana Gasco Fiorentini, Cristiana Poggio, Enrica Acuto Jacobacci, Roberta Mantellassi, Chiara Salvetti e Nunzia Giunta, è la naturale continuazione del precedente volume, pubblicato l’anno scorso, “L’impronta delle donne”, e sottolinea una volta di più come la gentilezza e la determinazione di tante professioniste, imprenditrici e compagne di imprenditori (“Dietro ogni grande uomo c’è sempre una grande donna”, Virginia Wolf dixit) possano essere d’esempio e da sprone per tutte coloro che rischiano di abbandonare i propri sogni di fronte a frustrazioni ed assurde discriminazioni.

La serata si inseriva idealmente in un percorso, da me iniziato quattro anni fa con Napoleone Leumann ed Adriano Olivetti, dedicato a quegli imprenditori che con la loro opera hanno lasciato il loro ricordo indelebile sul territorio piemontese, attualizzando il discorso ed allargandolo a tutto il territorio nazionale.

Le esperienze, infatti, possono essere straordinari strumenti di diffusione della conoscenza perché, citando Seneca, “La via per imparare è lunga se si procede per regole, breve e efficace se si procede per esempi”.