IL PUNTASPILLI di Luca Martina

La settimana scorsa è iniziato il secondo mandato (a 8 anni di distanza dal precedente) di Donald Trump ma forte è la tentazione di definirlo come il primo della diarchia Trump-Musk.

Il geniale sudafricano ha dato spettacolo durante la campagna elettorale con i suoi interventi al fianco di The Donald e c’è da scommettere che lo show continuerà nei prossimi mesi.

A prima vista Donald ed Elon formano una ben strana coppia ma la loro attuale sintonia affonda le sue radici negli obiettivi comuni, già emersi durante il primo mandato, che sopravanzano le pur non trascurabili diversità di vedute.

L’appoggio della presidenza Trump agli investimenti della NASA, culminato nel 2017 nel programma Artemis per l’esplorazione lunare, aveva già favorito una delle società di Musk, SpaceX, che rappresenta oggi la risposta americana senza la quale la Cina vincerebbe per manifesta superiorità nella corsa allo spazio.

Va anche detto, per sgombrare il campo da retropensieri molesti, che gli aiuti concessi al gruppo di Musk hanno prodotto risultati ben superiori di quelli dei massicci finanziamenti statali goduti, da molti anni, dalla stessa NASA, l’ente spaziale nazionale posto sotto il controllo del governo degli Stati Uniti.

Per quanto Musk non si fosse mai sbilanciato in modo deciso in passato a favore di uno dei candidati presidenziali, il feeling con Joe Biden non era mai decollato e lui e le sue imprese erano state da questo poco più che tollerate.

Sulle auto elettriche, ad esempio, i complimenti del presidente democratico (e gli inviti alla Casa Bianca) erano sempre stati recapitati solo a Ford, GM e Stellantis (i cui lavoratori sono tutelati da un sindacato), ignorando volutamente Tesla, la società leader del settore (ma con operai privi di tutela sindacale).

Più pragmatico è sempre stato l’approccio adottato da Trump, che ha visto nell’imprenditore transumanista, con il quale in passato non erano mancate le schermaglie, come quelle sull’uscita dall’accordo di Parigi e l’utilizzo dei combustibili fossili, l’alleato naturale per riportare al centro del mondo gli Stati Uniti.

Se è vero, infatti, che gli USA sono ancora la principale economia mondiale e la sede dei titani della tecnologia, la crescita delle ambizioni geopolitiche della Cina non può certo fare dormire sonni tranquilli.

Per preservare questa centralità (che Trump afferma essere persa e, quindi, da riconquistare) occorrerebbe uno sforzo ulteriore che consenta di accelerare la ricerca tecnologica e di rendere gli Stati Uniti la terra per elezione di tutti gli innovatori.

Chi meglio di Musk potrebbe farsene cavaliere?

Naturalmente l’impresa avrà maggiori probabilità di successo se riuscirà a coalizzare, su questi obiettivi, tutti i maggiori gruppi tecnologici.

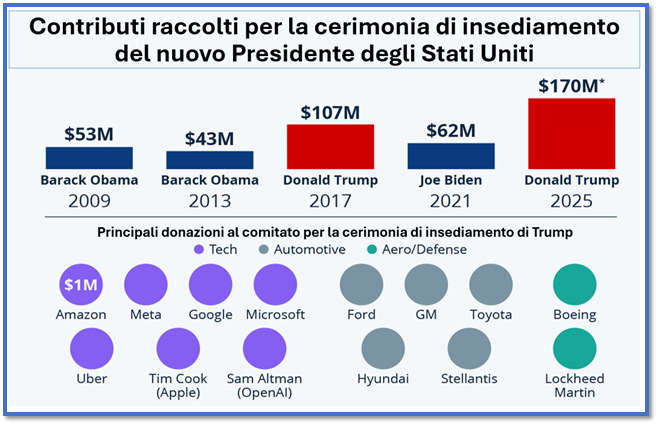

A questo proposito non è certo sfuggita, e fa ben sperare i suoi sostenitori, la presenza all’incoronazione di Trump II di personaggi del calibro di Mark Zuckerberg e Jeff Bezos, sovrani di Facebook/Meta e di Amazon, e di Sundar Pichai e Tim Cook, plenipotenziari di Google/Alphabet e Apple.

Si tratta di un coacervo di leader ed aziende che perseguono interessi diversi (economici, innanzitutto) e non necessariamente in linea con quelli di Musk (per il quale la tecnologia dovrebbe consentire di superare i limiti umani, il cosiddetto transumanesimo) e di Trump (favorire uno sviluppo degli Stati Uniti allargato alle classi sociali che ne sono state escluse ma senza penalizzare chi fornirà il proprio contributo).

La deregolamentazione, meno regole per tutti, ed un minor intervento dello Stato (con un forte taglio delle spese) e della burocrazia, per consentire alle imprese e agli individui di esprimere al meglio i propri talenti (gli “animal spirits” evocati da Adam Smith), è una ricetta perfetta per mettere d’accordo tutti coloro che sono accorsi all’insediamento del nuovo presidente, anche se sarebbe prematuro e assai poco saggio fare previsioni, esercizio sempre molto rischioso, specie riguardo al futuro…

Musk continuerà ad essere uno dei protagonisti delle vicende americane e non solo nei prossimi anni e il suo sdoppiamento, da “semplice” imprenditore- geniale innovatore a, anche, consigliere del POTUS, sarà uno dei fattori che più terranno viva l’attenzione degli analisti.

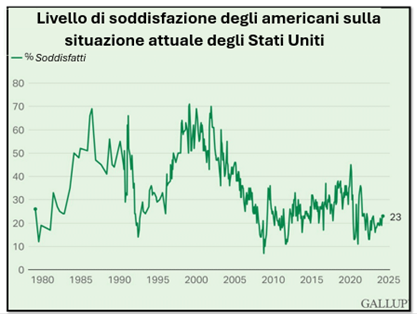

Le prospettive economiche che il governo Trumpsk sembra prospettare hanno finora convinto gli investitori che hanno messo in secondo piano i timori legati all’imposizione di dazi alle importazioni e alle minacce di massicci rimpatri di immigrati irregolari, e la borsa americana ne ha beneficiato.

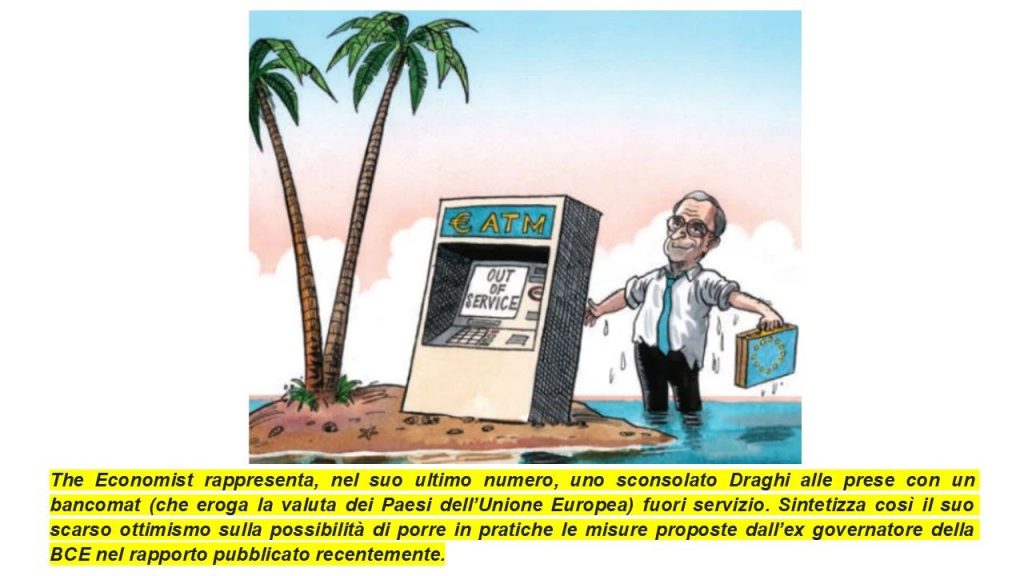

Per noi europei rimane comunque la sensazione di collocarci in una prospettiva radicalmente opposta e fuori dal tempo: il proliferare di regole (non sempre giustificate) ha sfiancato la nostra capacità di innovare e zavorrato la competitività delle nostre imprese, rendendo sempre più asfittica la crescita delle nostre economie e a questo proposito, il rapporto di Draghi alla Commissione Europea dello scorso settembre sarebbe da rileggere con estrema attenzione…

Con tutto ciò non possiamo affermare che la lezione americana vada imparata a memoria e messa in pratica, tale e quale, anche da noi ma non dovrà essere bellamente ignorata (perché troppo lontana ed estranea al nostro sentire) per evitare, un giorno, di dovercene pentire amaramente.

Quello che è certo è che lo show orchestrato da Musk (e Trump) andrà avanti: con noi o senza di noi…

Buon divertimento.