IL PUNTASPILLI di Luca Martina

Il risveglio repentino e rabbioso, dopo molti di letargo, dell’inflazione, doloroso effetto collaterale dell’uno-due COVID-guerra in Ucraina, ha provocato una tempesta perfetta sui mercati obbligazionari.

La salita degli indici dei prezzi degli ultimi due anni si è ripercossa violentemente sui tassi d’interesse con il conseguente fortissimo ribasso dei portafogli investiti in obbligazioni, ritenuti ancora da molti, erroneamente, privi di rischi…

La funzione dei tassi (e, con essi, delle cedole pagate) è proprio quella di proteggere i prestatori di denaro dal rischio di ricevere alla scadenza un capitale, comprensivo degli interessi incassati, con un minore potere di acquisto di quello iniziale, eroso dall’aumento dei prezzi dei beni e dei servizi (l’inflazione).

Le vette raggiunte dai tassi d’interesse di mercato, riflesso delle previsioni degli investitori sul loro andamento futuro, e da quelli ufficiali, frutto dell’azione delle banche centrali, rappresentano ora un pericoloso snodo per il futuro dell’economia.

L’aumento del costo del denaro si riflette, infatti, sui debitori, siano essi famiglie (con i loro mutui e finanziamenti), aziende o Paesi (con i titoli di Stato), costretti a destinare una crescente quota di reddito e risparmi al loro rimborso.

Ad oggi, va detto, l’effetto “restrittivo” si è fatto sentire pochissimo sulla principale economia mondiale, gli Stati Uniti, in grado di sconfiggere, grazie ai massicci aiuti provenienti dalle manovre del suo governo, le previsioni più negative che a inizio anno davano per certo un forte rallentamento e forse anche una moderata recessione.

Anche in Europa le cose sono andate, fortunatamente, meglio del previsto ma gli ultimi dati economici, in particolare quelli provenienti dalla Germania, sono tutt’altro che rassicuranti.

L’Asia, per inciso, fa storia a sé: la Cina fatica ancora a riprendersi, dopo le chiusure totali dovute alla pandemia ed ancora afflitta dalla crisi che coinvolge alcuni dei più importanti gruppi del settore immobiliare, mentre il Giappone sta beneficiando di un tasso d’inflazione moderato (e non è affatto una brutta notizia, dopo molti anni vissuti sull’orlo della deflazione), di tassi d’interesse molto bassi (inferiori all’inflazione) e di una valuta debole (che aiuta le esportazioni).

Tornando ai Paesi occidentali, si ha l’impressione che la stretta rappresentata dalle vette (ai massimi degli ultimi anni) dei tassi imposti dai banchieri centrali sia oggi più vicina a fare avverare le più fosche previsioni.

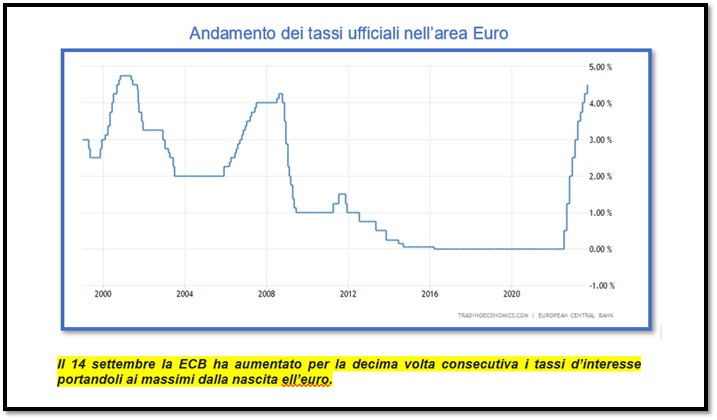

Le ultime mosse annunciate nelle settimane scorse dalle banche centrali, con la pausa dei tassi negli USA e l’aumento dello 0,25% nell’area Euro, sono state accolte, con i relativi commenti che li hanno seguiti, in modo cauto dai mercati finanziari, per i quali l’incertezza è il peggiore dei mali.

Ci si chiede, dunque, se sia all’orizzonte un’inversione, dopo quasi due anni di forti rialzi dei tassi, delle politiche adottate dalla Federal Reserve e dalla Banca Centrale Europea.

Su questo delicato e molto controverso argomento si è espresso qualche settimana fa Huw Pill, il capo economista della Bank of England.

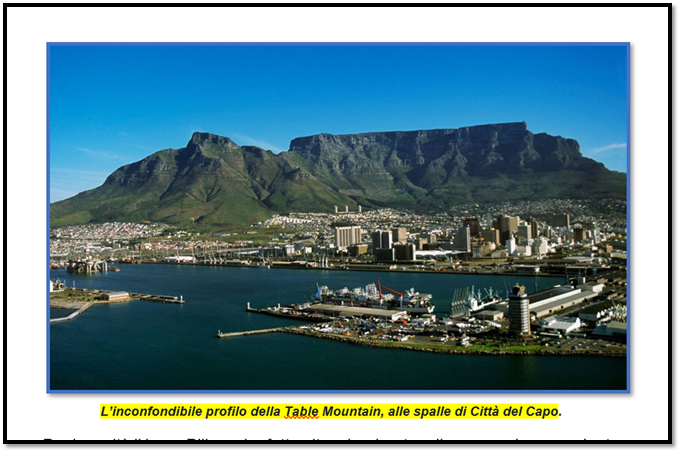

Secondo Pill gli scenari per il futuro andamento dei tassi d’interesse si possono sintetizzare attraverso il profilo di due celebri rilievi montuosi: il Matterhorn (in nostro Cervino) e la Table Mountain.

Anche grazie alla sua riproduzione nel parco divertimenti di Disneyland, il profilo aguzzo del rilievo italo-svizzero è diventato l’esempio paradigmatico della montagna.

Lo scenario “Matterhorn” è quello che vede i tassi d’interesse scendere piuttosto velocemente, dopo la brusca salita degli ultimi anni, disegnando così un profilo simile a quello del rilievo alpino, e rappresenta anche il loro tipico andamento storico.

Normalmente, infatti, accade che i tassi vengono aumentati per fare fronte a un’eccessiva crescita economica, che finisce per fare salire i prezzi al consumo creando inflazione, per poi successivamente essere ridotti per consentire all’economia di riprendersi dal rallentamento/recessione provocato dal loro precedente incremento (o da altri eventi imprevisti).

L’altra strada possibile è quella che ricorda l’iconico monte sudafricano, la Table Mountain, piatto ed allungato, con tassi stabili ed elevati per un lungo periodo di tempo.

L’economista britannico propende per questo secondo scenario: i tassi hanno probabilmente smesso di salire (un’ottima notizia) ma ci vorrà molto tempo prima di vederli ritornare a scendere (una pessima notizia).

Per la verità il buon Pill non ha fatto altro che riportare il messaggio proveniente da qualche tempo dai banchieri centrali di tutto il mondo occidentale, dagli Stati Uniti all’Europa, dalla Svizzera al Regno Unito e alla Svezia.

Il timore è che l’aumento dei prezzi rallenterà, sta già avvenendo, ma in modo più lento di quanto è successo in passato perché oggi è assai meno accettabile, socialmente e politicamente, indurre una forte frenata dei consumi e, con essa, una recessione, da sempre la principale cura alla malattia dell’inflazione.

Quello che potrebbe riportare le banche centrali a più miti consigli, iniziando prima del previsto ad abbassare i tassi, sarebbe proprio un brusco rallentamento economico, accompagnato da un aumento della disoccupazione.

Paradossalmente questo scenario potrebbe diventare più probabile con il permanere dei tassi agli attuali livelli, anche considerato il fatto che, prima che gli aumenti passati dei tassi si traducano in un freno per l’economia, è stimato ci vogliano 18-24 mesi ed è proprio la posizione dove ci troviamo adesso (visto che i rialzi sono iniziati nel marzo del 2022)!

Come ricordato più sopra, sinora negli Stati Uniti a compensare l’effetto “frenante” di tassi ed inflazione ha contribuito la messa in campo di una serie di massicci piani di sostegno economico: l’ Infrastructure Investment and Jobs Act il CHIPS and Science Act e l’ Inflation Reduction Act, per complessivi 2.100 miliardi di dollari (pari all’8% del PIL nazionale).

Il rischio di un (eccessivo) rallentamento, e potenzialmente di una recessione, aumenterà però a partire dalla primavera quando i tassi d’interesse avranno iniziato a produrre pienamente i loro effetti.

Ci sarebbe allora il tempo per Biden per fare quanto in suo potere per arrivare alla scadenza elettorale del novembre del 2024 con un quadro economico sereno, il presupposto indispensabile per puntare ad una propria rielezione.

In conclusione, sono in pochi coloro che ritengono possibile che i tassi d’interesse continuino a salire e il futuro potrebbe, alla fine, dare ragione a chi ritiene troppo pericoloso (per l’economia) mantenerli ai livelli che hanno raggiunto.

La discesa dei tassi potrebbe quindi iniziare e questo renderebbe meno complicata la vita degli investitori in obbligazioni e titoli di Stato mentre sarebbero invece i mercati azionari a dovere prendere atto di una crescita degli utili, legata all’andamento dell’economia, da rivedere al ribasso.

Come sempre occorrerà non farci troppo influenzare dalle oscillazioni dei nostri investimenti, vendendo nei momenti peggiori, e ricordarci che l’uomo può arrampicarsi sulle vette più alte ma non può, sferzato dalle tempeste di neve, rimanervi a lungo.

Perché, in fondo, raggiungere la cima è facoltativo. Tornare indietro, invece, è obbligatorio, facendo però estrema attenzione a non scivolare…

Leggi qui le ultime notizie: IL TORINESE