IL PUNTASPILLI di Luca Martina

Inflazione in calo (ma sempre elevata) e disoccupazione ancora molto bassa (al 3,5%), anche se stanno aumentando i disoccupati (specie nel settore delle tecnologie).

La medicina della Fed (che da ormai due anni ha iniziato ad aumentare i tassi d’interesse) sta producendo i suoi effetti (rallentare l’economia ed i prezzi al consumo) ma più lentamente di quanto voluto e questo riduce al minimo la possibilità di un cambio della politica monetaria a breve termine, come era stato invece rapidamente scontato dai mercati finanziari dopo i fallimenti bancari di marzo (dalla Silicon Valley Bank a Credit Suisse).

Niente tagli dei tassi, dunque, sebbene il “pivot”, il livello massimo dei tassi d’interesse ufficiali, sia ormai molto vicino: i tassi potrebbero assestarsi per qualche tempo, in attesa che l’indice dei prezzi si raffreddi, prima di potere tornare nuovamente a scendere (nel 2024).

Inoltre, il mercato immobiliare statunitense, dove l’aumento degli interessi sui mutui scoraggia nuovi acquisti, sta subendo un brusco rallentamento (superiore al 20% rispetto al 2022) con una conseguente discesa dei prezzi (dopo la forte salita degli ultimi anni).

Anche il dollaro, una delle vie di fuga preferite dagli investitori in presenza di situazioni incerte, è tornato ad indebolirsi.

Ma se i mercati obbligazionari ed immobiliari riflettono abbastanza fedelmente la situazione non si può certo dire la stessa cosa dei mercati azionari.

Da un lato gli investitori nel reddito fisso si attendono che il ciclo dei rialzi sia vicinissimo al capolinea, possibile solo in presenza di un forte rallentamento economico, e dall’altro le quotazioni delle borse sembrano suggerire una tenuta degli utili delle società, incompatibile con una, seppur moderata, recessione.

Questa apparente dicotomia rappresenta un rebus di difficile soluzione.

La risposta può forse essere trovata nel pessimismo che pervade da un anno e mezzo i mercati; gli investitori temono da tempo un rallentamento degli utili e dell’economia che sinora non si è materializzato e quindi la mancanza di notizie univocamente negative ha giovato ai listini (che pur oscillando ampiamente non sono deragliati).

Una riprova è data dall’ultimo sondaggio tra gli investitori professionali elaborato da Bank of America che ha mostrato un pessimismo molto vicino ai livelli toccati durante la grande crisi finanziaria del 2007-8 e una conseguente allocazione dei portafogli prudente (con meno azioni e più titoli obbligazionari).

Un’ulteriore recente analisi condotta da un’altra importante istituzione finanziaria, la JP Morgan, indica che ben due terzi dei gestori azionari si attendono che l’anno in corso terminerà con un calo delle borse superiore del 10% rispetto ai livelli attuali.

I mercati, recita un vecchio adagio di Wall Street, si arrampicano sui muri dell’incertezza e delle preoccupazioni: più le pareti sono ripide ed elevate, maggiore è la salita degli indici.

Ed è esattamente quanto sta avvenendo.

La crisi delle banche regionali americane è troppo recente (e forse non ancora completamente alle nostre spalle) per poterne valutare appieno gli effetti sul credito bancario (la volontà delle banche di continuare a finanziare privati ed imprese) e sull’economia.

L’economia del vecchio continente, poi, è ben lontana dalla forza di quella statunitense ma, paradossalmente, l’inflazione da noi sta scendendo in modo meno rapido scoraggiando così anche la BCE da un repentino cambiamento di rotta (i tassi saliranno ancora).

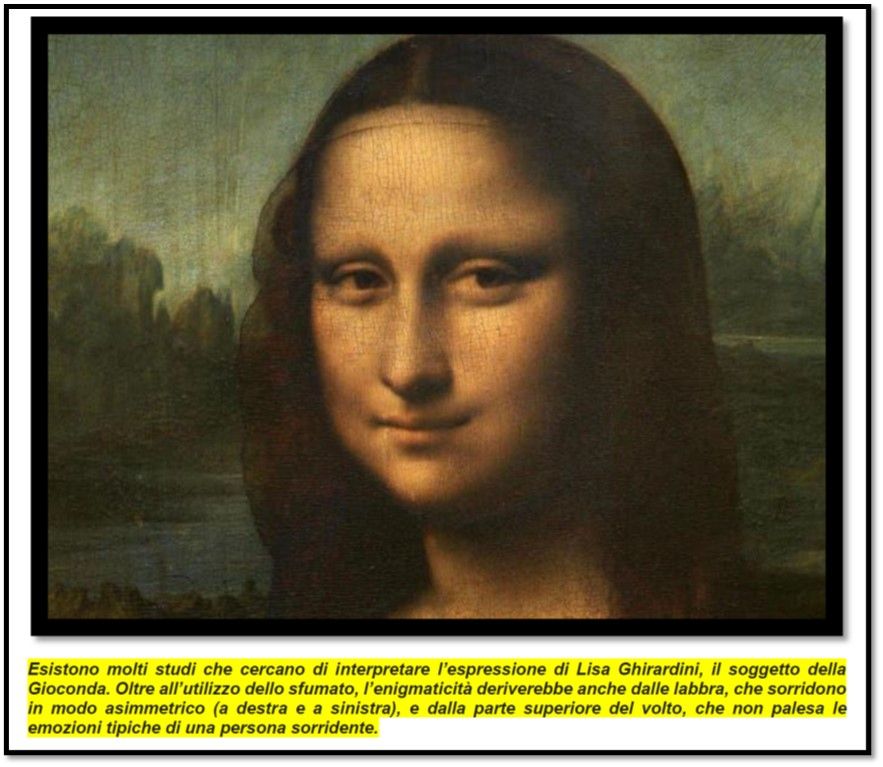

Insomma, il compito degli investitori si conferma tutt’altro che semplice e il quadro che ci si trova ad analizzare è sempre più simile, come ci ricorda un recente articolo del The Economist, alla Monna Lisa.

Grazie al genio di Leonardo e alla sua straordinaria capacità nell’utilizzo dello “sfumato” la Gioconda, infatti, restituisce allo spettatore un’espressione misteriosa e indecifrabile ed il sorriso, che ci appare al primo impatto, sembra dissolversi dopo un suo più attento esame per poi ripresentarsi, sornione, al successivo sguardo.

La pensa così anche il Fondo Monetario Internazionale che nel suo recente rapporto menziona la parola “incertezza” per ben 60 volte!

A tutto ciò ha certamente contribuito la nuova era, siamo nel terzo anno D.C. (dopo Covid), con il mutamento delle abitudini e dei comportamenti: le analisi congiunturali, ad esempio, richiedono la partecipazione (rispondendo ai questionari) di uno spaccato della popolazione e sembra ormai assodato che molti di coloro che abitualmente fornivano le loro risposte (ad esempio sullo stato del loro reddito e sulle attese sul futuro) abbiano smesso di farlo, falsandone così i risultati e la loro comparabilità con il passato.

A complicare ulteriormente il quadro si aggiunge quanto sta avvenendo in Cina dove il governo, dopo la ormai completa riapertura del Paese e senza il problema dell’inflazione, bassissima nel Celeste Impero, sta spingendo senza esitazione sull’acceleratore.

Il gigante asiatico ha sorpreso gli analisti con una crescita nel primo trimestre dell’anno superiore alle attese, alimentata dai consumi domestici e non, come avveniva in passato, dagli investimenti (necessari per aumentare la capacità produttiva finalizzata alle esportazioni) e punta per quest’anno su un progresso del PIL del 5%, più del doppio del dato globale.

A ben vedere questa dinamica, fortemente voluta dal governo per consentire un riequilibrio all’interno del Paese ed un aumento della “prosperità comune”*, se verrà in futuro confermata, renderà la Cina assai meno trainante per la crescita globale rispetto al passato e questo lo si può già osservare 0dall’andamento asfittico dei prezzi delle materie prime negli ultimi mesi.

Non ci resta, quindi, che rimanere ad osservare con attenzione tutte le sfumature che continuerà a mostrare il quadro economico, sperando che esso si dimostri un po’ meno sfuggente ed indecifrabile dell’enigmatica, bellissima, espressione della Monna Lisa…

* https://www.pannunziomagazine.it/la-pedalata-dellelefante-di-luca-martina/

Leggi qui le ultime notizie: IL TORINESE