IL PUNTASPILLI di Luca Martina

Parlare di inflazione in questo periodo mi suscita il fortissimo sospetto di annoiare il lettore. Allora perché insistere?

Forse perché potrebbe non essere sempre così evidente a tutti quanto spesso nella storia degli ultimi 150 anni (da quando la seconda rivoluzione industriale, estendendosi dall’Europa agli Stati Uniti, ha precipitato il mondo civilizzato nella “modernità”) il fenomeno si è manifestato e quali siano state le sue origini ed i suoi effetti sui mercati finanziari.

Quello che segue richiede una certa pazienza: ci saranno più numeri del solito ma spero che la loro logica risulterà evidente e non scoraggerà il lettore che, se vorrà approfondire, potrà consultare lo studio, pubblicato la settimana scorsa, “Baltussen, Guido and Swinkels, Laurens and van Vliet, Pim, Investing in Deflation, Inflation, and Stagflation Regimes (July 6, 2022)”, dal quale ho tratto le informazioni riportate.

Incominciamo con il sottolineare come dal 1875 ad oggi l’inflazione sia stata su livelli superiori al 4% per 46 anni su 147 (poco meno di un terzo del periodo in osservazione).

I periodi estremi, inflazionistici ma anche deflazionistici hanno tutti una matrice comune: sono dovuti ad eventi “straordinari” e coincidono perlopiù con le recessioni.

A turbare in normale andamento dei prezzi, dove questi non superano il 4%, nell’ultimo secolo e mezzo sono state infatti l’esplosione di crisi finanziarie seguite alla formazioni di “bolle”, seguite a periodi con tassi di interesse molto bassi (come quella del 1870, la “Lunga depressione”, che perdurò sino al 1890 caratterizzata dal boom dei mercati immobiliari europei estesa poi sino agli Stati Uniti) e, soprattutto, le guerre (il periodo tra il 1915 ed il 1945 è un drammatico susseguirsi di fiammate, in su e in giù, dei prezzi ma anche la crisi petrolifera degli anni settanta ha origine da un conflitto, quello arabo-israeliano).

La situazione che stiamo attraversando si trova al pericoloso crocevia di queste due situazioni: veniamo da un lungo periodo privo d’inflazione, con tassi bassissimi (addirittura negativi) che aveva provocato la salita delle valutazioni di azioni ed obbligazioni (seppure, probabilmente, non a livelli di “bolla”) e l’uno-due pandemia-guerra ne ha fatto da detonatore.

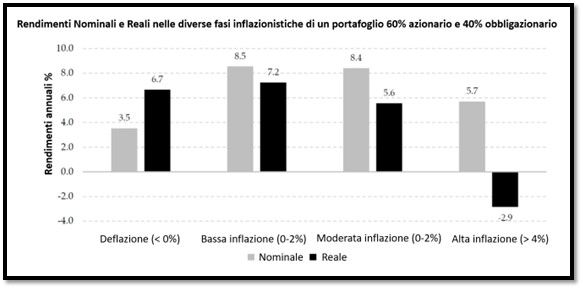

Per un risparmiatore può essere utile osservare come nella storia, a partire da diversi livelli di inflazione, si siano comportati i mercati finanziari.

Come si può osservare dalla tabella riportata di seguito, i rendimenti nominali degli investimenti sono stati, nel complesso, sempre positivi mentre quelli reali, depurati dell’inflazione, hanno avuto un andamento negativo quando il costo della vita superava il 4%.

A soffrire non sono solo i mercati azionari (più rischiosi) ma anche quelli obbligazionari e quando l’inflazione è elevata neanche un portafoglio globale bilanciato (60-40 azioni/obbligazioni) riesce a produrre un rendimento reale positivo.

Di questo abbiamo avuto una dolorosa conferma proprio quest’anno: i rendimenti in rosso “nominali” (tra il -5% ed il il -25%) sono stati peggiorati da un’erosione di ulteriori 3-4 punti percentuali prodotti dall’inflazione (pari al 7-8% su base annua).

Ecco riassunto, mi si perdonino le inevitabili semplificazioni di un fenomeno così complesso, il motivo che rende così poco gradita l’inflazione al tavolo degli investitori e dei risparmiatori.

Si può ben comprendere come le speranze di tutti siano per un rapido ritorno alla “normalità” (il 2% è stato più volte sottolineato essere un tasso d’inflazione “desiderabile” dai banchieri centrali).

Sarebbe forse però dire “quasi tutti”: la storia ci ha insegnato che una elevata inflazione accompagnata da tassi di interesse reali negativi (ovvero fermi ad un livello inferiore all’aumento dei prezzi al consumo) rappresenta una comoda via di uscita per i governi da un indebitamento altrimenti poco sostenibile.

Quando, come oggi, i tassi di interesse sono distanti dal proteggerci dal carovita la crescita del PIL (nominale) supera quella del costo medio del debito pubblico (ora di poco superiore al 2,4%, frutto delle emissioni, per lo più a tasso fisso, ancora in circolazione) riducendone così il suo peso percentuale.

Se, ad esempio, il debito pubblico italiano attuale, pari a circa il 150% del PIL, fosse aumentato dei soli interessi (il 3,6%, ovvero il 2,4% su una volta e mezza il PIL), senza creare nuova spesa pubblica, salirebbe a fine anno al 153,6% ma quest’anno il PIL dovrebbe crescere del 7,5%, il 2,6% “reale” (previsioni del MEF) più l’inflazione stimata intorno al 5% (dati ISTAT), e in questo modo il debito si troverebbe ridimensionato al “solo” 140% (153,6/107,6 X 100)!

E’ proprio questa la strada percorsa dopo i conflitti mondiali e durante la crisi petrolifera degli anni settanta perché, come ricordava due secoli e mezzo fa Georg Christoph Lichtenberg, “l’inflazione è come il peccato: ciascun governo la denuncia, però ciascun governo la pratica”.

Sarebbe però un peccato mortale affidarsi solo alla “più iniqua delle tasse” (Luigi Einaudi dixit) per riportare il debito pubblico sotto controllo.

Ma questa è, davvero, tutta un’altra storia (si spera, a lieto fine).

Leggi qui le ultime notizie: IL TORINESE