IL PUNTASPILLI di Luca Martina

La crisi del 2007-2008, la “Grande recessione” innescata dai mutui “sub-prime”, di bassa qualità, statunitensi, ha provocato negli anni successivi una ondata prima deflazionistica (con una forte discesa dei prezzi) e poi disinflazionistica (crescita economica priva di inflazione) senza precedenti.

La ferma volontà di arrestare la spirale alimentata dalla perdita di fiducia nel sistema bancario ha chiamato al capezzale tutte le principali banche centrali del mondo (la crisi nata negli Stati Uniti aveva infatti velocemente raggiunto una dimensione globale).

Il decennio successive sarebbe stato quello che verrà probabilmente ricordato nei libri di scuola dei nostri nipoti come l’”Era dei tassi di interesse negativi”: una autentica “Terra Incognita” per i signori della moneta.

Il fenomeno avrebbe segnato il culmine di un lunghissimo ciclo di discesa dei tassi di interesse che si accompagnava alla scomparsa di una delle più temibili fiere della giungla economica: l’inflazione.

Ma i tassi di interesse, oltre che proteggere il denaro dalla sua perdita di potere di acquisto dovuta all’inflazione (assente per buona parte dei passati quindici anni) devono anche remunerare il tempo e quando il suo valore finanziario si azzera (o diventa negativo) possono avvenire dei fenomeni poco spiegabili dalla razionalità.

Tra gli effetti collaterali di un mondo all’incontrario dove si veniva pagati per ricevere del denaro in prestito c’è stato il dilagare di società, in buona parte di nuova costituzione, che ha dedicato enormi risorse (proveniente da investitori a caccia di rendimenti positivi) per costruire un parco clienti più ampio possibile con la prospettiva di futuri (sempre più lontani) profitti.

Il fatto che si trattasse di aziende che operavano (e ancora lo fanno…) con enormi perdite non spaventava i loro finanziatori: in fondo se il valore del tempo è zero la pazienza diventa una virtù facile da esercitare.

Il segreto del successo era diventato quello di offrire servizi (perlopiù) o prodotti a prezzi stracciati, ben inferiore al loro costo, per attirare una schiera sempre più vasta di compratori che un giorno avrebbero generato, grazie alle economie di scala raggiunte nel tempo, succosi utili da distribuire agli azionisti.

Così, ad esempio, le corse in taxi sono state ridotte a favore del servizio molto più economico offerto da Uber o da Lyft, il cibo ed i prodotti, invece che nei supermercati, li si attendono comodamente seduti nel salotto della propria casa senza costi aggiuntivi e così via.

Il ritorno dell’inflazione ha rotto l’incantesimo…

L’amministratrice delegata di Uber, Dara Khosrowshahi, in una recente lettera ai propri dipendenti ha sottolineato che prima di crescere ulteriormente la società deve iniziare a produrre risultati positivi (e ridurre le offerte in perdita…).

A percorrere la stessa strada sono altri ben noti attori del settore tecnologico come Tesla, Netflix, Twitter, Paypal, Meta o aziende meno note ai più (ma molto amate, almeno fino a poco tempo fa, dagli investitori) come Carvana (auto usate, vendute online), Robinhood, Coinbase, Salesforce, Snap…

L’aumento dei tassi di interesse ha avuto l’effetto descritto argutamente dal celebre investitore statunitense Warren Buffet: “Solo quando la marea scende scopri chi stava nuotando nudo”!

Molte aziende si sono ritrovate a ridimensionare i piani futuri, congelando o riducendo il personale e aumentando i loro prezzi (soffiando così sul fuoco dell’inflazione).

Tutto ciò non facilita il rebus che le banche centrali stanno cercando di risolvere: come riportare il tasso di inflazione sotto controllo (intorno al 2%) senza provocare una grave recessione.

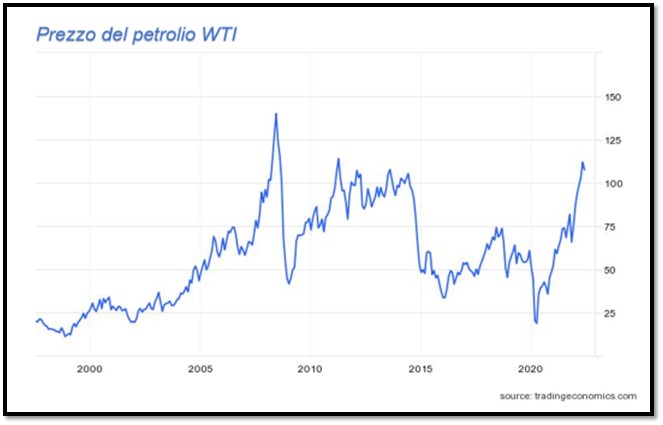

Qualcosa di simile era successo nella prima metà dello scorso decennio nel settore petrolifero: i tassi di interesse molto bassi avevano provocato il boom dei produttori di petrolio di scisto.

Il petrolio viaggiava sopra gli 80 dollari al barile e le nuove tecnologie consentivano di estrarre dalle Montagne Rocciose e da altre aree degli Stati Uniti e del Canada il prezioso idrocarburo. Il processo era costoso ma la possibilità di finanziarsi a costo zero era stato un potentissimo magnete per investitori e speculatori.

L’eccessiva abbondanza di oro nero che la nuova produzione aveva consentito aveva innescato successivamente, a partire dalla metà del 2014, un periodo di vacche magrissime portando il suo prezzo vicino ai 20 dollari e ad azzerarsi sul mercato dei futures (a un certo punto le consegne future hanno addirittura raggiunto valori ampiamente negativi).

Nel mercato delle materie prime si usa dire che i prezzi alti sono una soluzione ai prezzi alti, ovvero che quando il prezzo è troppo elevato prima o poi la domanda scende e i prezzi devono adeguarsi (scendendo a loro volta).

Esiste peraltro un corollario di questa legge: i prezzi bassi sono una soluzione dei prezzi bassi. E’ così successo che moltissime società, nate nell’abbondanza, con tassi di interesse bassissimi ed alti prezzi del petrolio, negli anni 2010-2014 sono fallite riducendo così la produzione di petrolio e riequilibrando il mercato.

A questo si è aggiunta poi la scarsa propensione a nuovi investimenti (per prospezioni e trivellazioni di nuovi pozzi) che in vista della transizione energetica, con minori utilizzi futuri di idrocarburi, li rende troppo rischiosi (potrebbero diventare obsoleti molto velocemente) e non convenienti.

Questo doppio cappio sta strangolando l’economia mondiale: i prezzi troppo bassi offerti per spingere sulla crescita della base clienti si stanno alzando, le materie prime, specie quelle energetiche, soffrono di un deficit produttivo frutto di sotto-investimenti e della crisi russo ucraina e con la loro salita gonfiano i prezzi al consumo e i costi di produzione delle aziende che le utilizzano che, a loro volta, li scaricano sui consumatori finali.

La normalizzazione richiederà del tempo e sta già producendo una “ripulitura” dei mercati finanziari dagli eccessi generati dal denaro facile ed a basso costo.

Non appena il nuovo equilibrio sarà stato raggiunto saremo pronti per una nuova fase di crescita: per ora si tratta, per le banche centrali, i governi e i risparmiatori, di limitare i danni senza avere l’illusione di uscirne completamente indenni.

Inevitabilmente assisteremo ad un forte rallentamento (e probabilmente ad una recessione) con una erosione del nostro potere di acquisto (dovuta all’inflazione) ed un aumento moderato (si spera…) della disoccupazione.

I mercati finanziari stanno da tempo iniziando ad incorporare queste aspettative e si preannuncia un’estate ancora molto calda.

Dobbiamo allora convenire come dopo una cena troppo pesante (molti anni di tassi di interesse a zero) possa essere di aiuto un piccolo digiuno, perfettamente adeguato anche ai mari mossi nei quali ci troviamo a navigare.

La Terra sta diventando un luogo sempre più pericoloso e dovremo essere noi a risolvere i tanti problemi che abbiamo aiutato a creare: dall’inflazione alla pandemia, dalle guerre fino al cambiamento climatico, che ci proiettano ancora una volta in territori sconosciuti.

D’altronde non possiamo certo aspettarci un aiuto dall’Universo che, sono sicuro, è pieno di vita intelligente; solo che, con tutta probabilità, è troppo intelligente per decidere di fare visita al nostro pianeta.

Leggi qui le ultime notizie: IL TORINESE