IL PUNTASPILLI di Luca Martina

Il 2022 è, secondo il calendario cinese l’anno della tigre, un segno caratterizzato da un segno da grande innovazione, cambiamento e rinnovamento ma anche impulsività e azione.

Per il mondo e per i mercati finanziari però i primi quattro mesi sono trascorsi sotto il segno dell’orso (che è utilizzato per rappresentare i periodi negativi mentre per quelli favorevoli è utilizzato il Toro).

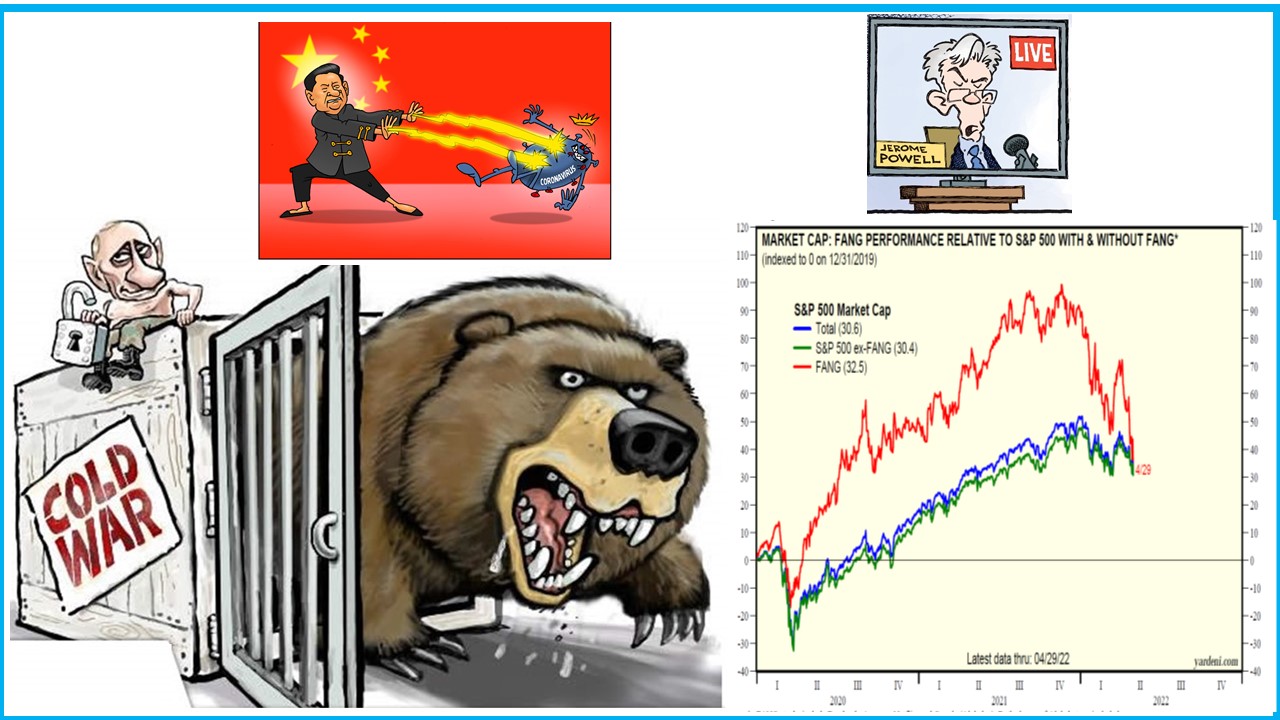

L’orso russo si è rumorosamente destato dal proprio letargo, dal quale aveva già dato da tempo segnali di un sonno agitato da progetti bellicosi, scatenando una guerra dalle conseguenze e dalla durata imprevedibile.

Anche sulle piazze internazionali l’orso è imperversato: si è trattato infatti del peggior inizio d’anno da quarant’anni a questa parte per i mercati obbligazionari (deputati storicamente a rendere stabili i portafogli degli investitori) mentre per quelli azionari, prendendo come riferimento quello statunitense, bisogna ritornare ai primi quattro mesi del 1939 per assistere a un esordio d’anno più negativo.

La Terra ci appare da un qualche di tempo davvero desolata, proprio come la descriveva, pochi anni dopo la fine della Prima guerra mondiale, Thomas Stearns Eliot nel suo poema “Wasteland”, ferita com’è da malattie (la pandemia) e da un conflitto che pensavamo non più possibile nel nostro continente.

Possiamo allora ben dire che aprile è stato, per parafrasare il poeta americano, il mese più crudele avendo assistito ad una discesa del 10% dell’indice Standard and Poor e del 15% del Nasdaq.

Non mancano certo gli argomenti che possono aiutarci a comprendere meglio quanto avvenuto.

L’inflazione, risuscitata dopo molti anni dalla ripresa seguita alla prima ondata pandemica e resa più pervicace dall’aumento delle materie prime provocato dalla guerra in Ucraina, ha provocato l’aumento dei tassi di interesse (la cui funzione è quella di proteggere il potere di acquisto delle somme prestate fino al momento della loro restituzione) e questo, per la nota relazione inversa, si è tradotto in pesanti perdite per i titoli obbligazionari.

L’aumento dei prezzi si sta riflettendo nel rallentamento della crescita (così ben avviata nel 2021) e, conseguentemente, degli utili futuri delle società quotate in borsa ed in particolare di quelle che, grazie alle loro promettenti prospettive, godevano di valutazioni molto elevate e che sono perciò state punite con pesantissimi ribassi.

Ne sono un esempio il poker di titoli più amati, almeno sino a poco tempo fa, dagli investitori, i cosiddetti FANG (Facebook/Meta, Amazon, Netflix e Google/Alphabet), che hanno lasciato sul terreno negli ultimi sei mesi circa il 70% del loro valore.

Come se non bastasse, la pandemia non è stata ancora debellata, sebbene si manifesti ora fortunatamente con minore gravità, e la Cina, con la sua tolleranza zero, sta trascinando la propria economia in una fase di pericoloso (anche per il resto del mondo) stallo.

Il rischio che tutto ciò ci stia conducendo ad una severa recessione è ora quantomai reale.

Le banche centrali sono impegnate nella missione di spegnere le scintille (ormai tramutatesi in incendi) inflazionistiche a costo di fare annegare la ormai fragilissima crescita economica; il Fondo Monetario Internazionale prevede ancora per il 2022 uno scenario positivo per il PIL americano, +3,7%, ed europeo, intorno al +2% ma presto verrà quasi certamente rivista ulteriormente al ribasso.

Oggi e domani i signori del denaro della Federal Reserve si riuniranno a Washington per decidere il prossimo aumento dei tassi di interesse; l’opinione più diffusa è che sarà dello 0,5% ma l’attenzione sarà in gran parte rivolta al messaggio del governatore Jerome Powell che, come d’uso, accompagnerà la decisione per cogliere, dall’analisi attenta del testo, quali pensieri si aggirano nella sua preoccupatissima mente e le sue intenzioni sulle mosse future.

Le preoccupazioni sono state rafforzate anche dai dati pubblicati la scorsa settimana sul PIL statunitense: la discesa dell’1,4% ha rappresentato uno shock ma occorre considerare che la discesa (evento piuttosto raro e spesso anticamera di una recessione) è da attribuire al peggioramento degli scambi commerciali con l’estero (che ha un andamento molto erratico) e quello dell’accumulo delle scorte (salite tantissimo l’anno scorso, per il riapprovvigionamento delle aziende dopo le chiusure dovute alla pandemia).

Il “cuore” dell’economia americana nel primo trimestre, escludendo le esportazioni nette e le scorte, è cresciuto invece di un non disprezzabile 3%.

La situazione è quantomai in bilico ma potrebbe ancora tradursi in un rallentamento che, non appena lo stato di emergenza cinese sarà stato rimosso (come avvenuto nel 2020), la crisi Ucraina stabilizzata (si spera con un cessate il fuoco ed un accordo equilibrato tra le parti in causa) e le banche centrali più caute sulle future restrizioni monetarie, non degeneri in una pesante stagflazione (situazione ben più grave, dove l’inflazione si accompagna ad un forte aumento della disoccupazione ed alla recessione).

Qualche speranza viene proprio dal gigante asiatico dove il Presidente Xi Jinping ha annunciato al Politburo, tenutosi venerdì scorso, la volontà di sostenere l’obiettivo di una robusta crescita, pari al 5,5%, per quest’anno (al momento pare piuttosto ambizioso e per essere raggiunto sarà necessario riaprire presto tutte le città e le attività economiche attualmente in quarantena).

Con i se ed i con ma non si fa certo la storia ma quello che è certo è che concentrarsi eccessivamente sugli avvenimenti, giorno per giorno, può fare perdere la prospettiva (e la lucidità) complessiva.

L’orso potrebbe presto stancarsi e prendersi una pausa, soddisfatto dello scompiglio che ha portato in pochi mesi (il rallentamento della crescita potrebbe essere sufficiente ad interrompere la spirale innescata dalla salita delle materie prime), oppure continuare ad aggirarsi famelico e nervoso ancora per qualche tempo.

Ci conforta ricordare che il maestoso plantigrado non resta mai troppo lontano dalla sua tana (le recessioni sono relativamente rare e di durata più breve delle fasi economiche positive) e che reagire in modo scomposto, arrivati a questo punto, non sembrerebbe la scelta migliore.

L’anno che sembrava iniziare sotto i migliori auspici, con la pandemia che stava riducendo la sua pericolosità ed ampi piani di rilancio economico, è stato sinora avarissimo di soddisfazioni.

Quanto è successo ci ricorda come le previsioni non sono per nulla difficili: la cosa complicata è, piuttosto, azzeccarle.

Prevedo che i prossimi mesi saranno molto, molto interessanti.

Leggi qui le ultime notizie: IL TORINESE