IL PUNTASPILLI di Luca Martina

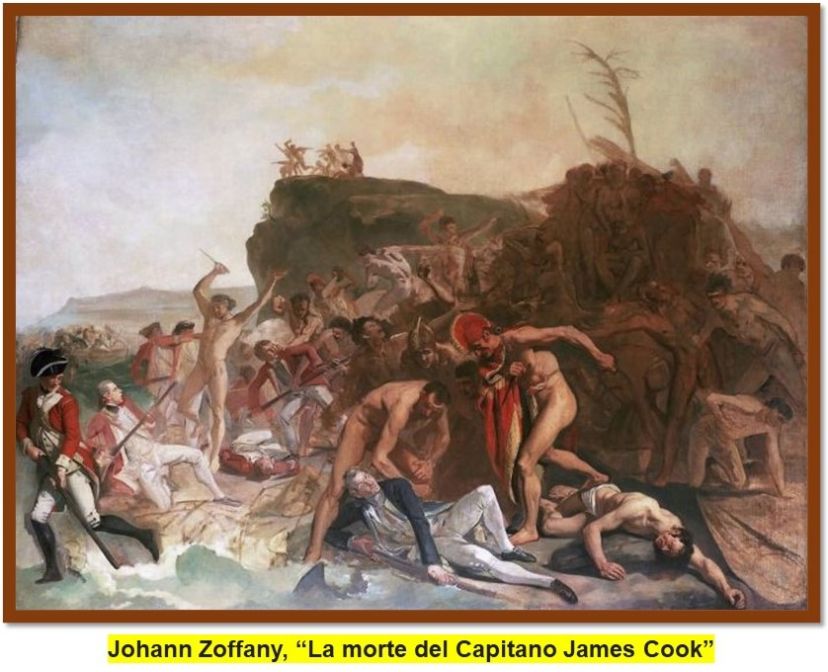

Il capitano Cook nella seconda metà del ‘700 allargò la conoscenza del mondo.

Arruolandosi nella Royal Navy il suo obiettivo era non soltanto quello di viaggiare «…al di là di dove chiunque è andato prima, ma fin dove è possibile per un uomo andare».

Fu il primo ad approdare, con la nave da ricerca Endeavour, in Australia e la pubblicazione dei suoi diari, dove raccontava i propri viaggi e le loro scoperte scientifiche, gli guadagnarono una enorme popolarità.

Durante il terzo dei suoi lunghi viaggi scoprì le Isole Sandwich, ora note come Hawaii.

Quest’ultima esplorazione finì per costargli cara: dopo essere ripartito il mare in burrasca danneggiò gravemente l’albero di prua e, costretto a tornare all’isola, fu ucciso dagli indigeni inferociti per motivi ancora oggi non completamente chiariti.

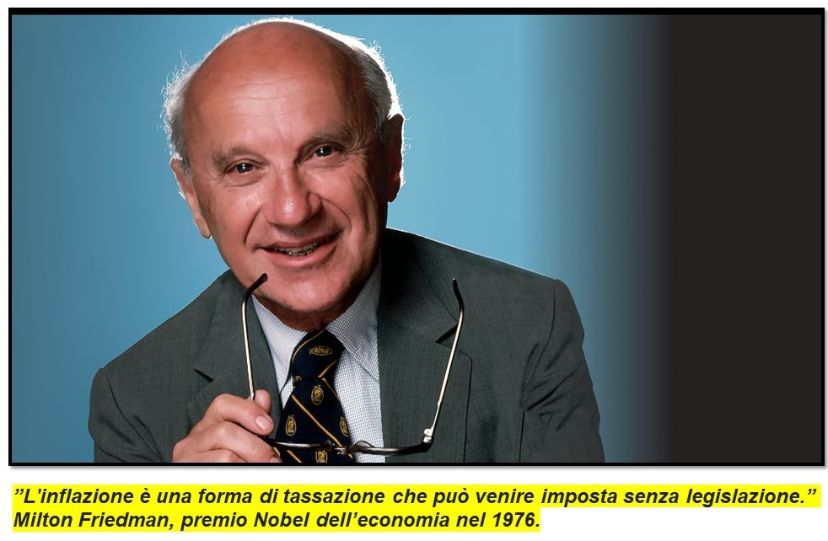

Dagli scritti del buon capitano si legge anche di un’altra, meno letale per lui, scoperta: “L’inflazione rende i ricchi ancora più ricchi e le masse più povere”.

Eh sì anche un uomo assai poco avvezzo alle speculazioni economiche aveva compreso come l’aumento indiscriminato dei prezzi provochi conseguenze nefaste nella distribuzione della ricchezza.

Proviamo a riassumere brevemente i meccanismi tramite i quali si realizza questa distorsione.

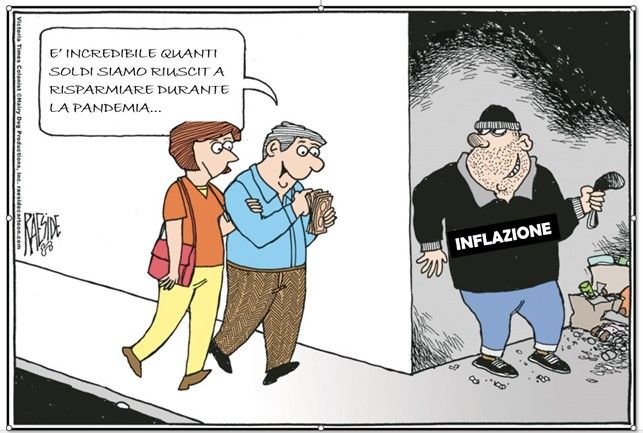

I percettori dei redditi più bassi ne spendono una larga parte in beni e servizi “essenziali” per la propria sopravvivenza (e quindi difficili da ridurre in tempi di crisi): si tratta del cibo, delle bollette e del carburante (anche se è pur vero che, almeno in parte, questo potrebbe essere sostituito da un maggiore ricorso ai mezzi pubblici).

Si tratta proprio dei beni e servizi che hanno subito i maggiori rincari, aumentandone così l’aggravio per tutti, in valore assoluto, ma in termini relativi (in percentuale sul reddito) in particolare per i meno abbienti.

Un altro elemento che provoca un allargamento delle distanze rispetto a coloro che hanno redditi più elevati è dato dall’utilizzo dei risparmi: quando il loro ammontare è piccolo sono spesso detenuti sui conti correnti, senza alcuna remunerazione, e perciò si deprezzano a causa dell’inflazione (l’utilizzo futuro consentirà di acquistare minori quantità di prodotti e servizi, che nel frattempo saranno stati resi più cari dall’aumento dei loro prezzi).

I maggiori patrimoni hanno, invece, la possibilità di essere investiti in forme più remunerative (seppur rischiose) che (almeno nel lungo termine) proteggono meglio dall’inflazione.

Le argomentazioni addotte sono nel complesso convincenti anche se non trovano immediata applicazione quando l’animale dell’inflazione esce dalla sua gabbia (spaventando gli investitori).

Può infatti accadere che, come durante l’anno passato, i timori legati ai rincari dei prezzi possano gravare pesantemente sui mercati finanziari (dove sono investiti grandi e piccoli patrimoni) provocando danni in modo molto “democratico” e risparmiando solo il valore nominale, ma non certo quello reale, delle somme mantenute liquide sui conti.

E’ pur vero che nel lungo termine gli investimenti più rischiosi (le azioni in particolare) sono quelli che danno i migliori frutti ma occorre non farsi spaventare ed avere tanta pazienza: in caso contrario la redistribuzione della ricchezza premierà solo i più “coraggiosi”.

E la pazienza è un po’ come il coraggio di don Abbondio: se non lo si ha non ce lo si può certo dare…

Bisogna a questo punto ricordare che i veri e indiscussi trionfatori in tempi di inflazione sono coloro che devono ripagare i propri debiti ad un tasso fisso.

E’ questa la situazione di chi ha sottoscritto mutui e finanziamenti ad un tasso di interesse predefinito ma è soprattutto il caso dei più grandi debitori del pianeta: gli Stati sovrani.

La storia ci insegna che la riduzione dei più grandi debiti (come quelli contratti per finanziare i costi dei conflitti mondiali del secolo scorso) si raggiunge solo grazie ad un tasso di inflazione che sale ben al di sopra del loro costo (gli interessi da pagare) erodendone così il loro valore reale.

Va anche detto che la tendenza ad una maggiore concentrazione della ricchezza in una minore frazione della popolazione sembra disinteressarsi dell’inflazione ed è più legata alla progressiva perdita di potere contrattuale della forza lavoro, alla “globalizzazione e alla maggiore capacità dei grandi risparmiatori di fare fruttare i propri patrimoni, anche perché le loro oscillazioni non ne mettono a rischio lo standard di vita costringendoli a disinvestire nei momenti meno propizi.

Rimane il fatto che l’inflazione, come ricordava Luigi Einaudi, è “la più iniqua delle tasse” ed i suoi effetti si riverberano in modo incontrollato, aumentando il senso di incertezza sul futuro e innescando fenomeni speculativi (i prezzi vengono in qualche caso aumentati anche senza una reale motivazione).

Ecco perché dobbiamo augurarci, una volta di più, che possano presto venire meno le ragioni che ci hanno condotto a navigare in acque così agitate, prima di essere costretti a tornare, proprio come avvenne al capitano Cook, ad approdi molto scomodi e pericolosi (come ci ha insegnato l’”austerity” degli anni settanta).

Questi “sherpa” sono i motori di ricerca che, a partire dalla fine degli anni ’90, sono stati creati per consentire di rintracciare le pressoché infinite, e in perenne espansione, pagine di quella che assume sempre più le sembianze della biblioteca di Babele dell’omonimo racconto di Jorge Luis Borges.

Questi “sherpa” sono i motori di ricerca che, a partire dalla fine degli anni ’90, sono stati creati per consentire di rintracciare le pressoché infinite, e in perenne espansione, pagine di quella che assume sempre più le sembianze della biblioteca di Babele dell’omonimo racconto di Jorge Luis Borges.

Il 22 gennaio

Il 22 gennaio

L’investimento maturato gradualmente, negli anni, allocato coerentemente con la propria capacità di sopportarne le oscillazioni, è certamente il primo elemento da mettere in conto per evitare cattive sorprese, accontentandoci di quanto possiamo permetterci (non solo dal punto di vista finanziario).

L’investimento maturato gradualmente, negli anni, allocato coerentemente con la propria capacità di sopportarne le oscillazioni, è certamente il primo elemento da mettere in conto per evitare cattive sorprese, accontentandoci di quanto possiamo permetterci (non solo dal punto di vista finanziario).