IL PUNTASPILLI di Luca Martina

Ai problemi che il presidente Joe Biden si trova ad affrontare si è aggiunta nelle ultime settimane un’altra gatta da pelare.

Si tratta del raggiungimento del tetto massimo di spesa.

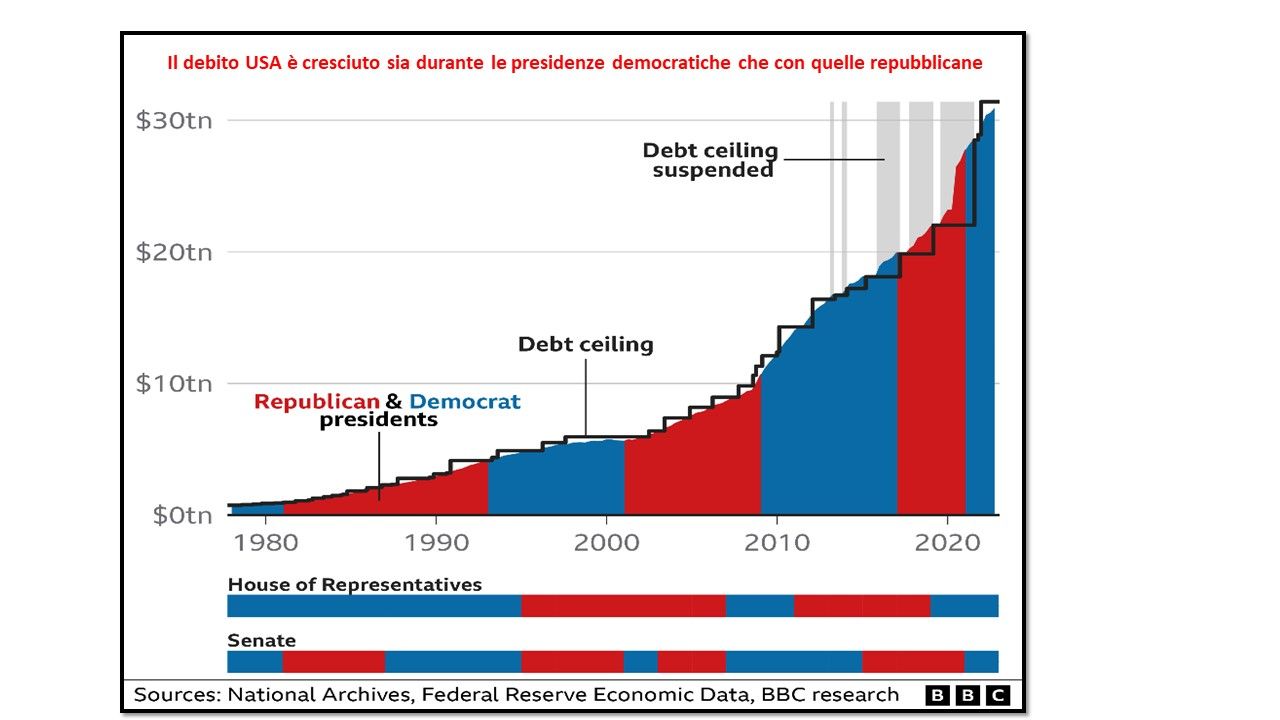

Il Congresso degli Stati Uniti ha fissato un “Debt ceiling”, un limite al debito che il Governo può creare, sin dal 1917.

Prima di allora ogni debito assunto dal Governo andava autorizzato dalle due Camere ma l’ingresso degli USA nel primo conflitto mondiale rese necessaria una maggiore flessibilità e velocità di azione e fu così previsto un ammontare, un tetto, sino al quale non era più necessario attraverso il voto di deputati e senatori.

Va detto che non si tratta assolutamente di un fatto inusuale: il Congresso ha autorizzato l’innalzamento del debito per ben 78 volte dal 1960 (l’ultima nel 2021) e quasi sempre questo è avvenuto senza che fossero necessarie estenuanti negoziazioni tra il partito del Presidente e quello all’opposizione.

Questo nuovo modus operandi ha però sicuramente contribuito ad una violenta crescita del debito pubblico nel nuovo millennio, quando si è passati dai 5 mila miliardi, nel 2000, ai 31.400 miliardi dollari, all’inizio di quest’anno, arrivando a toccare per l’ennesima volta il tetto prestabilito.

La crescente polarizzazione tra i due schieramenti, Democratici e Repubblicani, dell’ultimo decennio ha complicato ulteriormente la vita dei governi, costringendoli più volte negli ultimi 15 anni a prove di forza che hanno fatto temere il “default” tecnico (una, solo temporanea, incapacità di fare fronte agli impegni assunti).

E’ stato in particolare sotto la presidenza di Barack Obama che si sono verificati due momenti di altissima tensione, nel 2011 e nel 2013, che, pur conducendo sull’orlo di una “crisi del debito” (pari a quel tempo a 16,4 mila miliardi di dollari), non arrivarono però, per fortuna, a generare un vero e proprio default in quanto un accordo in extremis venne sempre raggiunto.

Il danno provocato dall’incertezza si fece comunque sentire: i mercati finanziari vissero settimane di grande volatilità e anche il costo del debito americano (gli interessi sui titoli di Stato) ne pagò le spese, aumentando di più di un miliardo di dollari nei 12 mesi immediatamente successivi all’introduzione del nuovo tetto.

La situazione attuale è del tutto simile a quanto avvenuto un decennio fa.

Anche oggi la presidenza è democratica e la negoziazione, in atto con il partito di Trump, che controlla la Camera dei Rappresentanti, è quanto mai difficile.

La richiesta repubblicana di approvare un aumento di 1,500 miliardi, impegnando però il Governo a ridurre le spese in settori quali quello dell’istruzione e dei servizi sociali, con l’obiettivo, nei prossimi 10 anni, di tagliare la spesa pubblica del 14%, ha trovato sinora una fiera opposizione da parte del Presidente.

Che si tratti di un muro contro muro, molto più politico ed opportunista che ideologico, lo possiamo chiaramente comprendere dal fatto che il partito repubblicano, ora paladino del contenimento della spesa, abbia esso stesso approvato aumenti durante la presidenza Trump pari a 3,800 miliardi dollari.

Le conseguenze sui mercati finanziari di questa “impasse” non sono state sinora così evidenti.

Le borse, ferme o leggermente calanti da un mese a questa parte, sembrano in attesa di capire meglio quale direzione indicheranno i prossimi dati economici (su inflazione, occupazione e crescita) e come questi influenzeranno la politica delle banche centrali (che sembrano essere ormai vicine ad una pausa del ciclo di aumento dei tassi d’interesse) e non particolarmente interessate alle schermaglie in atto a Capitol Hill.

Più nervoso è il comportamento del mercato obbligazionario statunitense, dove il rischio di un default (anche se di pochi giorni) potrebbe impedire il pagamento delle cedole e, sebbene più difficilmente, il rimborso dei titoli in scadenza inducendo così le agenzie di rating a rivedere i loro giudizi (attualmente fermi al massimo dei voti, la tripla A, con l’eccezione di Standard and Poor con un lusinghiero AA+) al ribasso, con effetti molto negativi per i detentori dei titoli pubblici (e con un deciso aumento dei tassi).

Le trattative tra Repubblicani e Dem procedono intanto freneticamente anche perché, pur non essendo possibile dire con precisione fino a quando le risorse finanziarie saranno sufficienti per pagare gli stipendi degli statali e pensioni ciò potrebbe avvenire già nelle prime settimane di giugno, secondo quanto ha dichiarato recentemente la segretaria del Tesoro, Janet Yellen.

La mancanza di un accordo potrebbe arrestare l’erogazione di molti servizi pubblici (alcuni stimano che il 30-40% sarebbero a rischio) ed aprire la porta ad infiniti contenziosi in quanto si imporrebbe una scelta dei dipendenti e dei fornitori da pagare e di quelli per i quali ciò non sarà possibile.

Questo scenario non mancherebbe, poi, di avere ripercussioni sul dollaro, nel quale sono accumulate la metà delle riserve valutarie mondiali, con scosse che si avvertirebbero ben al di là delle sponde statunitensi.

Il rischio, seppur remoto, è che il rallentamento dell’economia, necessario per riportare l’inflazione sotto controllo, possa materializzarsi troppo velocemente e che l’inchiodata possa rendere eccessivi gli ultimi aumenti dei tassi di interesse da parte della Fed, provocando così una vera e propria recessione.

Ecco spiegato perché la questione del tetto (del debito) è davvero scottante e dobbiamo solo sperare che oltre oceano prevalga (com’è molto probabile) il ben noto pragmatismo e si eviti così un incendio in grado bruciare le, ancora elevate, possibilità di uscire non troppo malconci dall’ondata inflattiva (frutto del doppio tsunami pandemia-guerra in Ucraina).

Aggiungiamo dunque alle nostre preghiere per la fine del conflitto anche un pensiero per una rapida soluzione di questa nuova potenziale incognita perché “Quando brucia il tetto non serve né pregare né lavare il pavimento. Comunque pregare è molto più pratico.”

Leggi qui le ultime notizie: IL TORINESE