IL PUNTASPILLI di Luca Martina

I timori che Vladimir Putin, procedendo con l’invasione, abbia sbagliato i suoi calcoli sono sempre più diffusi ed il sentimento della paura, il più forte e più antico dell’animo umano, come scriveva lo scrittore H. Phillips Lovecroft, comincia a prendere corpo tra gli investitori.

Al di là del dramma umanitario, che sempre accompagna le guerre, i mercati finanziari tendono cinicamente a focalizzarsi sui riflessi che simili situazioni esercitano sull’economia e sulle sue prospettive.

Le preoccupazioni ed i rischi che potrebbero abbattere ulteriormente le quotazioni dei mercati possono essere così riassunti:

- Le sanzioni messe in campo contro la Russia si inaspriscono e finiscono per avere effetti negativi anche per chi le impone (in particolare provocando ulteriori e duraturi aumenti dei prezzi delle materie);

- L’avanzata russa si deve arrestare a causa della resistenza incontrata e la situazione si prolunga in modo indeterminato (rendendo reali per i russi gli spettri della disastrosa esperienza in Afghanistan);

- Putin esagera e invade uno degli stati confinanti appartenenti alla NATO;

- L’opposizione interna porta alla caduta di Putin e la Russia precipita nel caos.

Realisticamente i rischi risiedono oggi principalmente nelle prime due possibilità (pur non potendo escludere completamente le altre).

Le sanzioni che mirano a tagliare fuori la Russia dai pagamenti internazionali (escludendo il suo sistema bancario dal circuito SWIFT) ed il timore di ulteriori sanzioni sta già gettando nel caos i suoi mercati, azionario ed obbligazionario, e facendo precipitare il rublo ma difficilmente impedirà, nei prossimi mesi, l’operatività delle banche russe.

La Russia ha da alcuni anni, proprio in risposta alle sanzioni internazionali, costituito un suo sistema di pagamenti, l’NSPK (National Payment Card System), per risolvere le potenziali difficoltà nel gestire le sue transazioni nei circuiti tradizionali.

Molte banche russe risultano inoltre aderenti al sistema CIPS (Cross-border Interbank Payment System), alternativo allo SWIFT, costruito dalla Cina, che ha raccolto sempre più adesioni nel corso degli ultimi anni.

Quello che potrebbe fare davvero male a Mosca è la chiusura agli acquisti delle sue risorse energetiche (gas e petrolio) e minerarie: finora è sembrata una possibilità remota, per il potente effetto boomerang sui Paesi importatori europei, ma non è detto che continui ad essere così se il conflitto dovesse sanguinosamente protrarsi nel tempo.

Questo scenario potrebbe riportare in vita le ombre di una recessione che, per quanto ciò possa apparire strano, solo una volta dal termine del secondo conflitto mondiale è stata innescata da una crisi geopolitica.

Stiamo parlando della guerra dello Yom Kippur che nel 1973 vide contrapposti Israele ed i Paesi arabi, Egitto e Siria in testa, ad Israele.

L’embargo alle esportazioni di petrolio da parte dell’OPEC, il cartello dei Paesi produttori guidato dall’Arabia Saudita, ai Paesi che avevano sostenuto Israele, che ne seguì portò il suo prezzo a quadruplicarsi, da 3 a 12 dollari, in pochi mesi.

Il ricordo della pesante recessione di quegli anni, con il raddoppio del tasso di disoccupazione negli Stati Uniti ed il quasi dimezzamento dell’indice Standard and Poor, è ancora vivo nei nostri genitori ed è popolato di razionamenti forzati, targhe alterne e pesanti disordini sociali.

Oggi le nostre economie sono molto meno dipendenti dal petrolio di 50 anni fa e le conseguenze di un simile scenario potrebbero essere meno drammatiche di allora ma ci auguriamo caldamente che non si debba trovare ad assistere alla sua controprova.

Venendo poi alla durata, è evidente che si tratta di una delle variabili più importanti: una guerra conclusa in pochi giorni o settimane riduce il numero di vittime e l’incertezza sul suo decorso e viene perciò vista positivamente (se così si può dire…) dagli investitori.

Un conflitto che assume una maggiore lunghezza ed un esito incerto può, al contrario, trasformarsi in un autentico incubo, non solo per chi lo sta combattendo ma anche per i mercati finanziari.

E’ noto, infatti, come la circostanza più temuta dai mercati è l’incertezza sul futuro (la peggiore paura è quella verso l’ignoto) ed ogni notizia che la accresce è salutata dai ribassi dei listini.

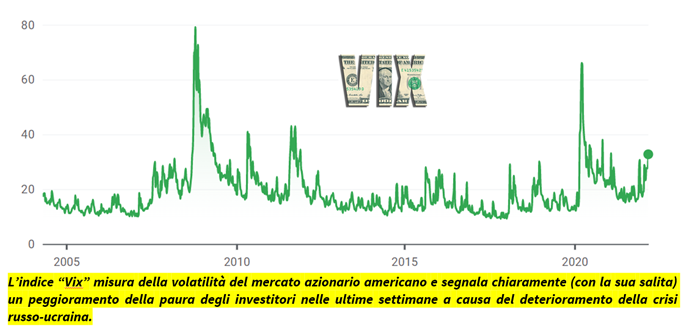

Questo è reso evidente dalla salita del cosiddetto “Indice della paura”.

Si tratta dell’indicatore “VIX” (“Volatility Index”) che misura la volatilità dell’indice del mercato azionario statunitense Standard and Poor.

La volatilità (le oscillazioni) dei prezzi tende ad aumentare quando sono in discesa e perciò viene utilizzata per misurare il livello di pessimismo (di paura) presente tra gli investitori.

In questi frangenti non riesco ad immaginare un consiglio migliore di quello fornito, in tempi non meno pericolosi di quelli attuali, da Martin Luther King: “Un giorno la paura bussò alla porta. Il coraggio andò ad aprire e non trovò nessuno”.

Leggi qui le ultime notizie: IL TORINESE