IL PUNTASPILLI di Luca Martina

La conoscenza tra Donald Trump e Jerome Powell iniziò formalmente nel 2017, quando Trump, allora presidente degli Stati Uniti, nominò Powell alla guida della Federal Reserve, in sostituzione di Janet Yellen (che era stata nominata da Barack Obama).

All’epoca, Trump vedeva in Powell una figura moderata e affidabile, vicina alle posizioni repubblicane, e si aspettava che sostenesse una politica monetaria accomodante (ai suoi desideri, con tassi d’interesse bassi).

La scelta fu considerata un compromesso tra continuità e cambiamento.

Continuità: Powell era già membro del Board of Governors della Fed dal 2012, nominato da Obama, e aveva sostenuto gran parte delle politiche monetarie della Yellen, inclusa la graduale normalizzazione dei tassi d’interesse (tornati, con lei, a salire dopo i tagli operati durante la crisi economico finanziaria del 2007/8).

Cambiamento: A differenza di Janet Yellen, che l’aveva preceduto, Powell non era un economista accademico ma un ex banchiere d’investimento e funzionario del Tesoro. Questo lo rendeva più vicino alla sensibilità politica e finanziaria di Trump.

Al momento della nomina Trump definì Powell “forte, determinato e intelligente”, sottolineando che avrebbe fornito una leadership “solida e stabile” alla banca centrale.

La sua nomina fu essenzialmente il frutto di un calcolo politico: mantenere la fiducia dei mercati senza confermare Yellen, che Trump aveva criticato durante la campagna elettorale.

Tuttavia, già nel corso del primo mandato, il rapporto si deteriorò rapidamente: nel 2019 Trump iniziò a criticare pubblicamente il governatore della Fed per non aver tagliato i tassi d’interesse con sufficiente rapidità, arrivando a definirlo “un nemico dell’economia americana”.

Nonostante le tensioni, Powell fu comunque riconfermato nel 2022 per un secondo mandato dal presidente democratico Joe Biden.

Venendo ai giorni nostri, i rapporti tra i due sono ormai ai minimi storici: Trump, tornato alla Casa Bianca, ha ripetutamente accusato Powell di ostacolare la ripresa economica mantenendo i tassi d’interesse troppo elevati (attualmente al 4,3%).

Anche gli epiteti con i quali POTUS si è ripetutamente riferito al banchiere centrale ben descrivono il livello dello scontro: “Very dumb, hardheaded” (molto stupido e testardo), “A real dummy” (un vero idiota), “Too Late Jerome”(Jerome sempre in ritardo), “The WORST” (il peggiore), “A stubborn mule” (un mulo testardo).

Il presidente ha persino minacciato di rimuovere Powell, citando come pretesto presunte irregolarità nella ristrutturazione della sede della Fed (il cui costo è passato da una stima iniziale di 1,9 miliardi di dollari a 2,5 miliardi).

Sebbene abbia successivamente attenuato i toni, il messaggio è chiaro: The Donald vuole una Federal Reserve più accondiscendente nei suoi confronti.

Per un presidente, infatti, il compito risulta essere molto più agevole se le sue decisioni di politica economica “espansiva” (taglio delle imposte, aumento della spesa pubblica e, con questa, del debito) non sono ostacolate da una politica monetaria che si muove in direzione contraria.

E’ esattamente ciò che sta avvenendo negli ultimi mesi: di fronte ad un debito pubblico elevato e all’incertezza sugli effetti dei dazi sull’inflazione (il cui contenimento è uno dei principali obiettivi della Fed) la Banca centrale statunitense sta riducendo con grande prudenza i tassi d’interesse ufficiali, non cedendo alle pressioni per tagli più veloci e decisi da parte di Trump.

Va peraltro sottolineato che anche qualora il presidente riuscisse a sostituire Powell alla scadenza del mandato (maggio 2026), la politica monetaria è decisa dal Federal Open Market Committee (FOMC), composto da 12 membri votanti.

Il presidente della Fed non ha, infatti, potere assoluto: ogni decisione richiede un consenso e si basa su analisi economiche, condivise e discusse con tutti gli altri componenti del comitato.

Un intervento politico sulla leadership della Fed comprometterebbe la sua indipendenza istituzionale, pilastro della credibilità economica degli Stati Uniti, e le conseguenze (che già si incominciano a manifestare) potrebbero essere molto gravi.

- Perdita di fiducia dei mercati: gli investitori temono le decisioni monetarie dettate da logiche elettorali senza adeguate attenzioni agli effetti futuri sul bilancio pubblico e la crescita.

-

Aumento dei costi di finanziamento: i rendimenti obbligazionari potrebbero salire (quello che è successo negli ultimi mesi, con i tassi a lungo termine in salita pur in presenza di tassi ufficiali in discesa).

-

Indebolimento del dollaro: la reputazione della politica monetaria statunitense ne uscirebbe danneggiata (il dollaro dall’inizio del 2025 è sceso, nei confronti dell’euro, da 1,02 a 1,17).

Esiste, a questo proposito, un precedente storico davvero inquietante: negli anni ’70, le pressioni di Nixon sul presidente della Fed Arthur Burns per mantenere i tassi d’interesse artificialmente bassi portarono ad una spirale inflazionistica.

Solo con Paul Volcker, governatore centrale dal 1979, e politiche monetarie molto restrittive, l’inflazione fu infine domata.

Vale la pena, a questo punto, fare una breve storia della banca centrale americana.

La Federal Reserve fu istituita nel 1913, in risposta alle ricorrenti crisi bancarie e finanziarie che avevano colpito gli Stati Uniti nel XIX e all’inizio del XX secolo.

Lungi dall’essere indipendente il suo funzionamento era fortemente condizionato dal Dipartimento del Tesoro degli Stati Uniti e divenne evidente soprattutto durante e subito dopo la Seconda Guerra Mondiale quando la Fed fu costretta a mantenere artificialmente bassi i tassi d’interesse per facilitare il finanziamento del debito pubblico (cresciuto per sostenere lo sforzo bellico).

Dopo la guerra, con l’inflazione in fortissima crescita (oltre il 17% tra il 1946 e il 1947), la Fed desiderava, legittimamente, tornare ad una politica monetaria restrittiva.

Tuttavia, il Tesoro, guidato dal Segretario John W. Snyder, e il Presidente Harry Truman insistevano per mantenere bassi i tassi, al fine di proteggere il valore dei titoli di guerra (il loro valore scende quando i tassi salgono) nelle mani dei risparmiatori americani (i suoi elettori…).

Il conflitto culminò nel marzo 1951, quando la Federal Reserve e il Dipartimento del Tesoro raggiunsero un’intesa che separava la gestione del debito pubblico dalla politica monetaria.

L’accordo pose le basi per la moderna indipendenza della Federal Reserve, garantendo che le decisioni di politica monetaria fossero prese in base a criteri economici e non politici.

Sebbene Truman non fosse inizialmente favorevole, accettò l’accordo come compromesso politico, anche per evitare una crisi istituzionale e finanziaria.

William McChesney Martin Jr., che fu nominato presidente della Fed proprio da Truman poco dopo l’accordo, divenne uno dei più strenui difensori dell’indipendenza della banca centrale.

Questo patto liberò la banca centrale dall’obbligo di mantenere bassi i tassi per finanziare il debito pubblico, garantendo autonomia nelle decisioni di politica monetaria con l’obiettivo di proteggere l’economia da interferenze politiche di breve termine (che tendono periodicamente a verificarsi, come abbiamo visto precedentemente).

Può essere anche interessante ricordare come l’indipendenza della Banca d’Italia, fondata nel 1893, sia stato il risultato di un processo evolutivo lungo e articolato, ma il momento chiave in cui fu formalmente sancita è il 1981, trent’anni dopo la Fed, con il cosiddetto “divorzio” tra Tesoro e Banca d’Italia e la sua reale indipendenza dalla politica fiscale, preludio all’autonomia monetaria necessaria per l’ingresso nell’euro.

Fu Andreatta a scrivere una lettera al governatore, Azeglio Ciampi, comunicando la decisione di interrompere l’obbligo di finanziamento automatico del debito pubblico.

Ciampi accettò con convinzione e da quel momento la Banca d’Italia non fu più vincolata a sostenere direttamente il fabbisogno statale, acquistando i titoli di Stato che non venivano collocati sul mercato, segnando l’inizio della sua autonomia operativa.

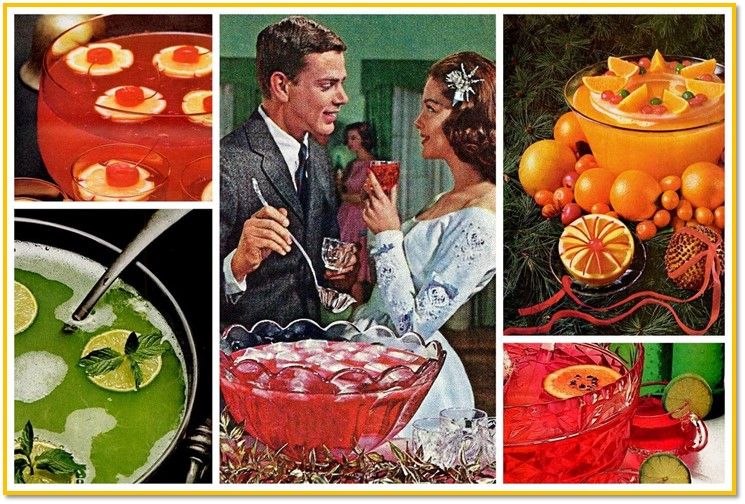

Il valore dell’indipendenza delle banche centrali può comportare l’ingrato compito di prendere decisioni poco gradite, non solo al potere politico ma anche all’opinione pubblica, e divenne celebre la frase di William McChesney Martin Jr: “Il compito della Fed è togliere il “punch bowl” (N.d.A. la ciotola del punch, cocktail alcoolico utilizzato nelle occasioni conviviali) proprio quando la festa si fa interessante.”

Non può certo sorprenderci che Trump non sia d’accordo e farà certamente di tutto per fare sì che la festa continui, sperando di arrivare alle elezioni di medio termine, il prossimo anno, con un’economia forte ed un consenso degli elettori in recupero.

I mercati finanziari, per il momento, propendono per una crescita solida (borse sui massimi) con un moderato rischio inflazionistico ed una minor fiducia negli Stati Uniti (tassi d’interesse elevati e dollaro debole, cosa piuttosto inusuale).

La ciotola del punch è ancora nelle mani, sempre più deboli (il suo mandato scadrà tra pochi mesi) di Jay Powell ma The Donald è sempre più assetato.

E il caldo estivo non aiuta… Buone vacanze!

Leggi qui le ultime notizie: IL TORINESE